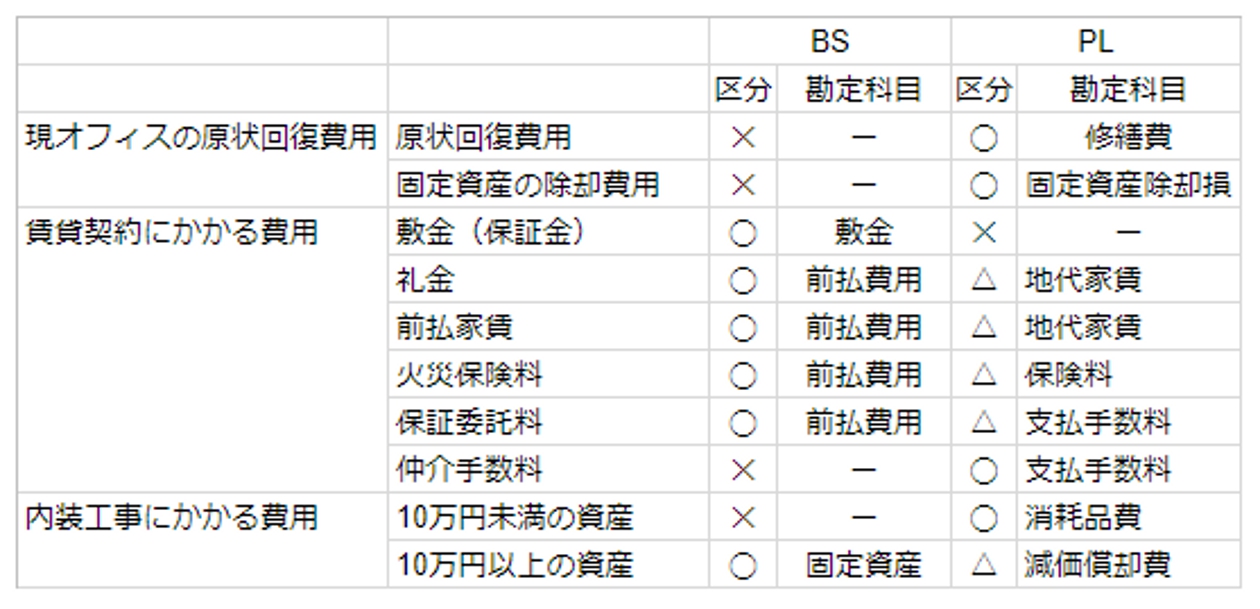

. 今回のテーマは、ワークチェアに限らずそもそも家具やインテリアが経費に出来るか?です。 これは簡単で、 仕事に使う家具インテリアなら経費ですよね 。仕事道具と同じで良いです。 10万円未満なら消耗品。青色申告をしていたら30万円未満は一括償却資産としてもok。それ以上は減価償却が必要です。 原則、内装工事等の 勘定科目は「建物」 になるんですね。 ただし、内装工事等のうち、 「建物付属設備」に該当するものは除かれています 。 つまり、内装工事等については、 まず「建物付属設備」に該当するものは「建物付属設備」で処理し、それ以外のものは「建物」で区分 することになります。 本棚やタンスなどの箱型の収納家具、 つまりキャビネットを設置していると思います。 キャビネットを取得したときの勘定科目は、 『 器具備品 』を使用して資産に計上します。 ちなみに、取得価額に係る勘定科目は以下の通りです。 10万円未満 ⇒ 消耗品費 10万円以上20万円未満 ⇒ 備品費 20万円以上 ⇒ 備品(資産)

ちなみに、取得価額に係る勘定科目は以下の通りです。 10万円未満 ⇒ 消耗品費 10万円以上20万円未満 ⇒ 備品費 20万円以上 ⇒ 備品(資産) 原則、内装工事等の 勘定科目は「建物」 になるんですね。 ただし、内装工事等のうち、 「建物付属設備」に該当するものは除かれています 。 つまり、内装工事等については、 まず「建物付属設備」に該当するものは「建物付属設備」で処理し、それ以外のものは「建物」で区分 することになります。 本棚やタンスなどの箱型の収納家具、 つまりキャビネットを設置していると思います。 キャビネットを取得したときの勘定科目は、 『 器具備品 』を使用して資産に計上します。

原則、内装工事等の 勘定科目は「建物」 になるんですね。 ただし、内装工事等のうち、 「建物付属設備」に該当するものは除かれています 。 つまり、内装工事等については、 まず「建物付属設備」に該当するものは「建物付属設備」で処理し、それ以外のものは「建物」で区分 することになります。

原則、内装工事等の 勘定科目は「建物」 になるんですね。 ただし、内装工事等のうち、 「建物付属設備」に該当するものは除かれています 。 つまり、内装工事等については、 まず「建物付属設備」に該当するものは「建物付属設備」で処理し、それ以外のものは「建物」で区分 することになります。 本棚やタンスなどの箱型の収納家具、 つまりキャビネットを設置していると思います。 キャビネットを取得したときの勘定科目は、 『 器具備品 』を使用して資産に計上します。 ちなみに、取得価額に係る勘定科目は以下の通りです。 10万円未満 ⇒ 消耗品費 10万円以上20万円未満 ⇒ 備品費 20万円以上 ⇒ 備品(資産) 原則、内装工事等の 勘定科目は「建物」 になるんですね。 ただし、内装工事等のうち、 「建物付属設備」に該当するものは除かれています 。 つまり、内装工事等については、 まず「建物付属設備」に該当するものは「建物付属設備」で処理し、それ以外のものは「建物」で区分 することになります。