. 延滞税(2ヶ月以内)= 本税額 × 延滞税の税率 × 2ヶ月以内の日数(4月3日〜6月2日)÷ 365日 = 1,000,000円 × 2.6% × 61日 ÷ 365日 = 4,345円(1円未満の端数は切り捨て). 2020/11/30 「加算税・延滞税」を更新しました。 2020/9/30 「税率一覧表」を更新しました。 2018/10/2 「雑所得の申告、公的年金等の控除額」を作成しました。 2018/7/11 「株式会社と合同会社の違い」を作成しました。 2018/6/5 「平成30年度税制改正(個人所得課税)の主なポイント」を作成しました。 源泉所得税の納付もれ!不納付加算税と延滞税に注意! 今回は、源泉所得税に関するお話です。源泉所得税は、原則として、徴収した日の翌月10日( 納期限の特例を受けている場合は半年に1度) までに納付しなければならない税金です。 納付頻度が高い税金であることから、ついつい納付を.

源泉所得税の納付もれ!不納付加算税と延滞税に注意! 今回は、源泉所得税に関するお話です。源泉所得税は、原則として、徴収した日の翌月10日( 納期限の特例を受けている場合は半年に1度) までに納付しなければならない税金です。 納付頻度が高い税金であることから、ついつい納付を. 2020/11/30 「加算税・延滞税」を更新しました。 2020/9/30 「税率一覧表」を更新しました。 2018/10/2 「雑所得の申告、公的年金等の控除額」を作成しました。 2018/7/11 「株式会社と合同会社の違い」を作成しました。 2018/6/5 「平成30年度税制改正(個人所得課税)の主なポイント」を作成しました。 延滞税(2ヶ月以内)= 本税額 × 延滞税の税率 × 2ヶ月以内の日数(4月3日〜6月2日)÷ 365日 = 1,000,000円 × 2.6% × 61日 ÷ 365日 = 4,345円(1円未満の端数は切り捨て).

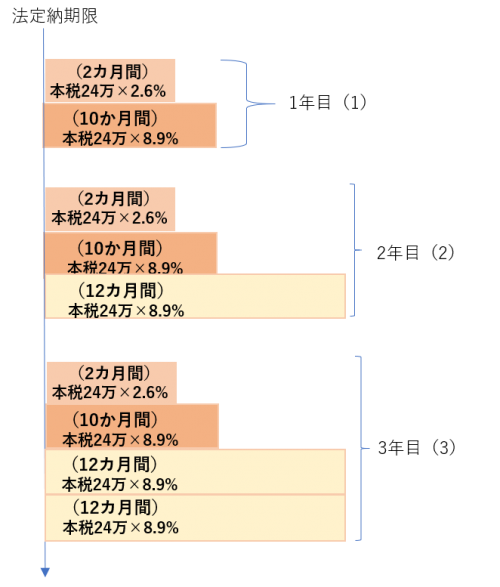

延滞税(2ヶ月以内)= 本税額 × 延滞税の税率 × 2ヶ月以内の日数(4月3日〜6月2日)÷ 365日 = 1,000,000円 × 2.6% × 61日 ÷ 365日 = 4,345円(1円未満の端数は切り捨て).

源泉所得税の納付もれ!不納付加算税と延滞税に注意! 今回は、源泉所得税に関するお話です。源泉所得税は、原則として、徴収した日の翌月10日( 納期限の特例を受けている場合は半年に1度) までに納付しなければならない税金です。 納付頻度が高い税金であることから、ついつい納付を. 2020/11/30 「加算税・延滞税」を更新しました。 2020/9/30 「税率一覧表」を更新しました。 2018/10/2 「雑所得の申告、公的年金等の控除額」を作成しました。 2018/7/11 「株式会社と合同会社の違い」を作成しました。 2018/6/5 「平成30年度税制改正(個人所得課税)の主なポイント」を作成しました。 延滞税(2ヶ月以内)= 本税額 × 延滞税の税率 × 2ヶ月以内の日数(4月3日〜6月2日)÷ 365日 = 1,000,000円 × 2.6% × 61日 ÷ 365日 = 4,345円(1円未満の端数は切り捨て). 源泉所得税の納付もれ!不納付加算税と延滞税に注意! 今回は、源泉所得税に関するお話です。源泉所得税は、原則として、徴収した日の翌月10日( 納期限の特例を受けている場合は半年に1度) までに納付しなければならない税金です。 納付頻度が高い税金であることから、ついつい納付を.