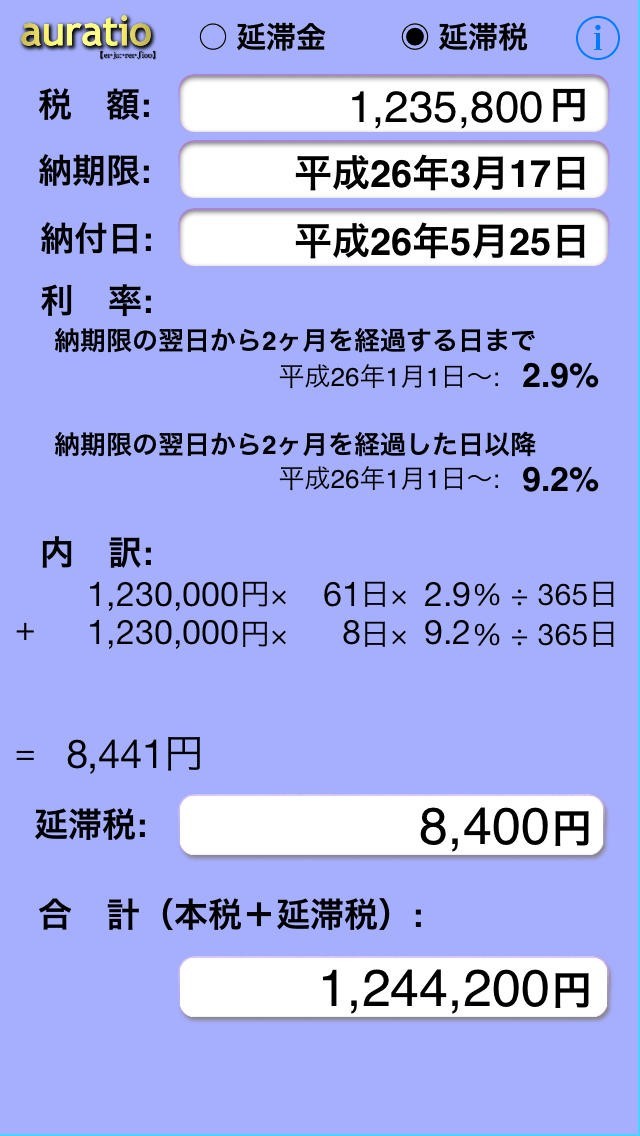

. 延滞税・延滞金は損金不算入? 延滞税や延滞金は、会計上は費用ですが、 税務上は損金不算入(経費にできない) です。 そのため、税務申告書で加算処理する必要があります。 根拠は国税庁のhpに記載されています。 1 損金の額に算入されない主な租税公課

延滞税・延滞金は損金不算入? 延滞税や延滞金は、会計上は費用ですが、 税務上は損金不算入(経費にできない) です。 そのため、税務申告書で加算処理する必要があります。 根拠は国税庁のhpに記載されています。 1 損金の額に算入されない主な租税公課

延滞税・延滞金は損金不算入? 延滞税や延滞金は、会計上は費用ですが、 税務上は損金不算入(経費にできない) です。 そのため、税務申告書で加算処理する必要があります。 根拠は国税庁のhpに記載されています。 1 損金の額に算入されない主な租税公課

延滞税・延滞金は損金不算入? 延滞税や延滞金は、会計上は費用ですが、 税務上は損金不算入(経費にできない) です。 そのため、税務申告書で加算処理する必要があります。 根拠は国税庁のhpに記載されています。 1 損金の額に算入されない主な租税公課 延滞税・延滞金は損金不算入? 延滞税や延滞金は、会計上は費用ですが、 税務上は損金不算入(経費にできない) です。 そのため、税務申告書で加算処理する必要があります。 根拠は国税庁のhpに記載されています。 1 損金の額に算入されない主な租税公課