. 預かり消費税は発生しません。これはお歳暮などで商品券をもらった場合と同様です。 <寄付をした場合> 寄付金を渡す行為は消費税の課税対象外取引で、 課税仕入になりません。 物品を寄付する行為も消費税とは関係ありません。 延滞金=滞納税額 × 延滞日数 × 延滞金率 ÷ 365; 延滞税・延滞金の消費税は? 延滞税・延滞金に消費税はかかりませんので、 「不課税仕入(消費税対象外)」 として処理しましょう。 不課税となる理由は、消費税の課税要件に当てはまっていないためです。 消費税がかかる要件は以下のとおりです。

預かり消費税は発生しません。これはお歳暮などで商品券をもらった場合と同様です。 <寄付をした場合> 寄付金を渡す行為は消費税の課税対象外取引で、 課税仕入になりません。 物品を寄付する行為も消費税とは関係ありません。 延滞金=滞納税額 × 延滞日数 × 延滞金率 ÷ 365; 延滞税・延滞金の消費税は? 延滞税・延滞金に消費税はかかりませんので、 「不課税仕入(消費税対象外)」 として処理しましょう。 不課税となる理由は、消費税の課税要件に当てはまっていないためです。 消費税がかかる要件は以下のとおりです。

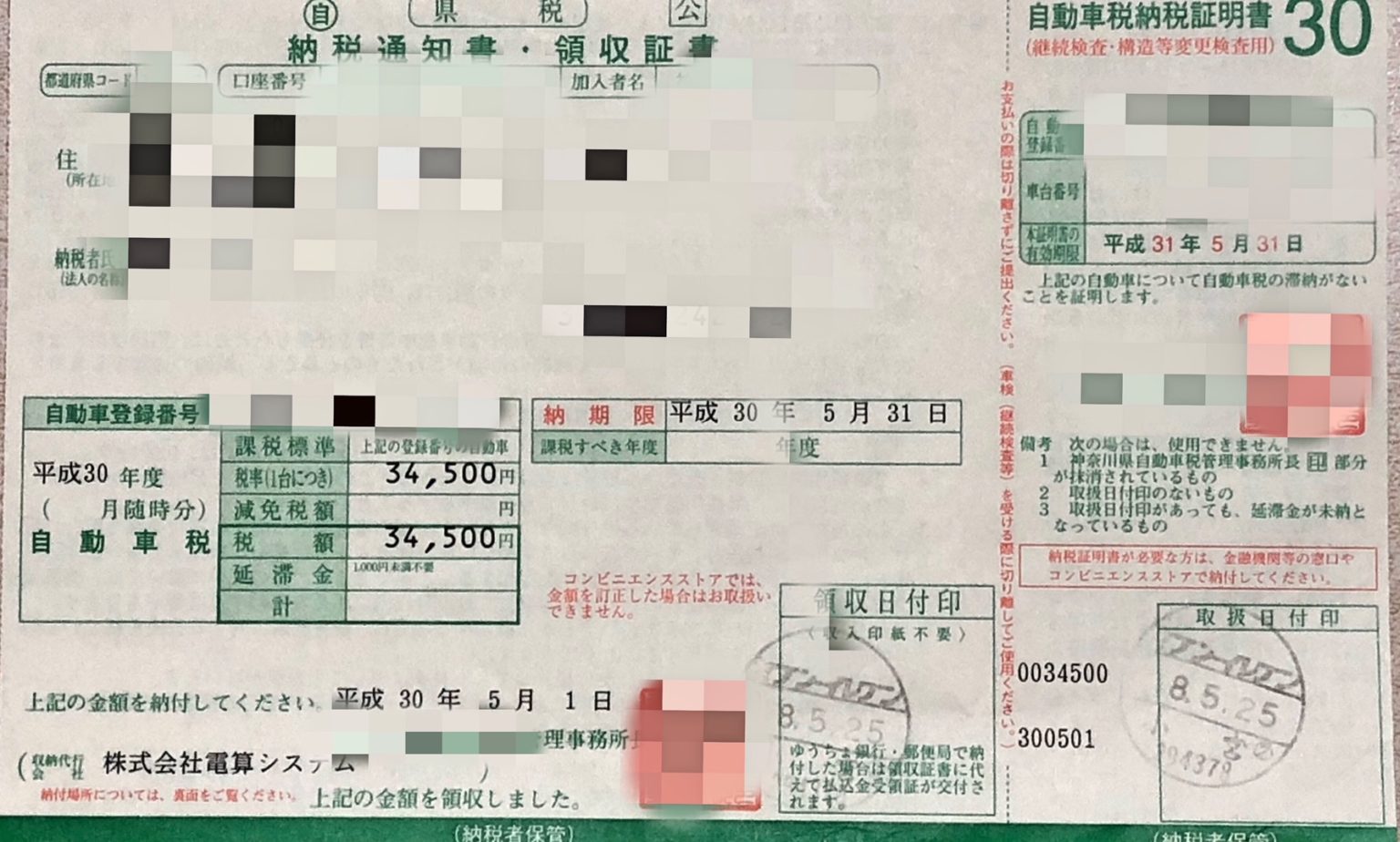

延滞金=滞納税額 × 延滞日数 × 延滞金率 ÷ 365;

延滞金=滞納税額 × 延滞日数 × 延滞金率 ÷ 365; 延滞金=滞納税額 × 延滞日数 × 延滞金率 ÷ 365; 延滞税・延滞金の消費税は? 延滞税・延滞金に消費税はかかりませんので、 「不課税仕入(消費税対象外)」 として処理しましょう。 不課税となる理由は、消費税の課税要件に当てはまっていないためです。 消費税がかかる要件は以下のとおりです。 預かり消費税は発生しません。これはお歳暮などで商品券をもらった場合と同様です。 <寄付をした場合> 寄付金を渡す行為は消費税の課税対象外取引で、 課税仕入になりません。 物品を寄付する行為も消費税とは関係ありません。