. 相続税の対象となる家屋や付属設備の評価方法 加瀬 義明 2016.9.8 固定資産税評価額 借家権 前回は、農地や山林の相続財産評価について説明しました。 (評価単位) 88 家屋の価額は、原則として、1棟の家屋ごとに評価する。 (家屋の評価) 89 家屋の価額は、その家屋の固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の規定により家屋課税台帳若しくは家屋補充課税台帳に登録された基準年度の価格又は比準価格を.

(評価単位) 88 家屋の価額は、原則として、1棟の家屋ごとに評価する。 (家屋の評価) 89 家屋の価額は、その家屋の固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の規定により家屋課税台帳若しくは家屋補充課税台帳に登録された基準年度の価格又は比準価格を. 相続税の対象となる家屋や付属設備の評価方法 加瀬 義明 2016.9.8 固定資産税評価額 借家権 前回は、農地や山林の相続財産評価について説明しました。

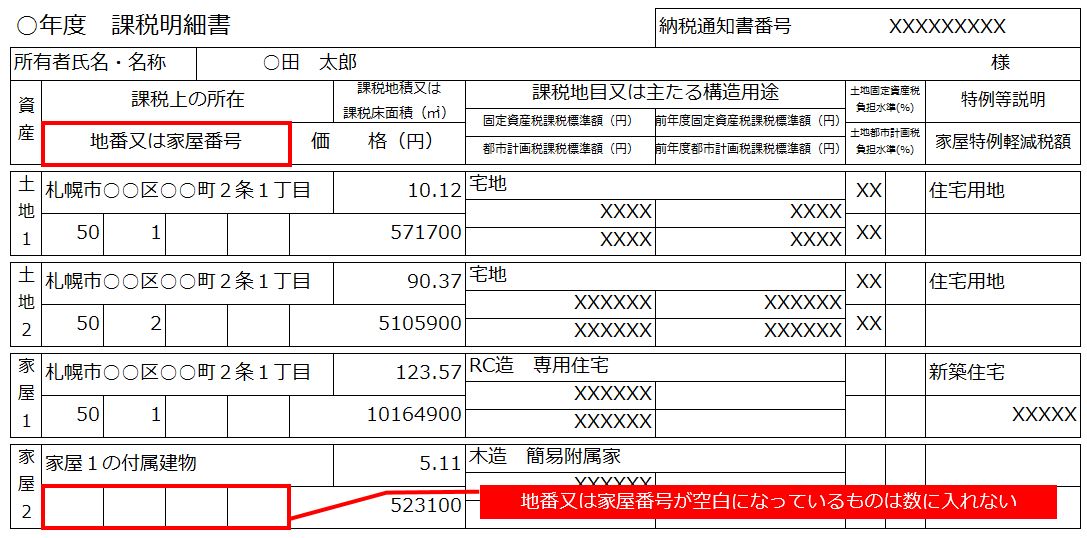

相続税の対象となる家屋や付属設備の評価方法 加瀬 義明 2016.9.8 固定資産税評価額 借家権 前回は、農地や山林の相続財産評価について説明しました。

相続税の対象となる家屋や付属設備の評価方法 加瀬 義明 2016.9.8 固定資産税評価額 借家権 前回は、農地や山林の相続財産評価について説明しました。 相続税の対象となる家屋や付属設備の評価方法 加瀬 義明 2016.9.8 固定資産税評価額 借家権 前回は、農地や山林の相続財産評価について説明しました。 (評価単位) 88 家屋の価額は、原則として、1棟の家屋ごとに評価する。 (家屋の評価) 89 家屋の価額は、その家屋の固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の規定により家屋課税台帳若しくは家屋補充課税台帳に登録された基準年度の価格又は比準価格を.