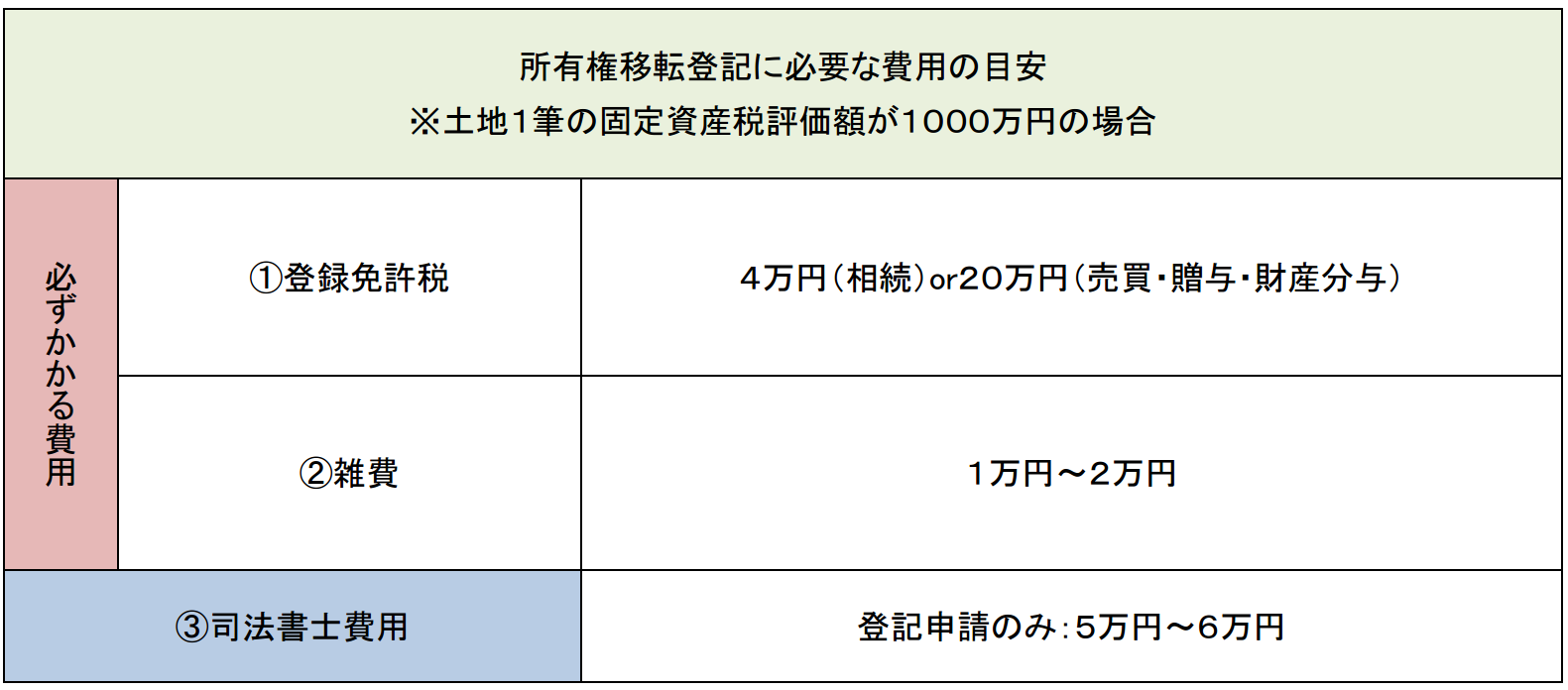

. 売買による所有権移転登記は、登録免許税法の本則では、「その他の原因による移転の登記」として、20/1000です。 登録免許税法 別表第一 一(二)ハ しかし、個人が居住用として住宅を購入する場合に、一定の条件を満たせば、租税特別措置法73条により、3/1000に軽減されます。 租税特別措置法 第七十三条(住宅用家屋の所有権の移転登記の税率の軽減) 所. 所有権移転登記にかかる費用を計算するときには、 登録免許税 (※この後、計算を行います。) 司法書士報酬 (※50,000円と仮定します。) そのほか実費 (※5,000円と仮定します。) を合算します。 例における所有権移転登記にかかる登録免許税を計算. 固定資産税評価額500万円の建物売買による所有権移転登記の登録免許税 ①本則税率20/1000 500万円×20/1000 = 10. 登録免許税の計算 [ 税額 = 課税評価額(課税標準) × 税率 ] 令和2年度の税制改正により、下記一覧表の通り不動産登記に係る登録免許税に関して令和4年(2022年)3月31日まで税率の軽減措置が適用されます。.

所有権移転登記にかかる費用を計算するときには、 登録免許税 (※この後、計算を行います。) 司法書士報酬 (※50,000円と仮定します。) そのほか実費 (※5,000円と仮定します。) を合算します。 例における所有権移転登記にかかる登録免許税を計算. 売買による所有権移転登記に必要な登録免許税 税率:原則 2 %(1,000分の20) 軽減税率 〇土地 2% → 1.5 %(1,000分の15) ※令和5年(2023年)3月31日まで 〇建物(家屋) 住宅用家屋証明書により 2% → 0.3 %(1,000分の3) ※令和4年(2022年)3月31日まで 特定認定長期優良住宅(マンション)の住宅用家屋証明書により 2% → 0.1 %(1,000分の1) 特定認定長期優良. 登録免許税の計算 [ 税額 = 課税評価額(課税標準) × 税率 ] 令和2年度の税制改正により、下記一覧表の通り不動産登記に係る登録免許税に関して令和4年(2022年)3月31日まで税率の軽減措置が適用されます。.

売買による所有権移転登記は、登録免許税法の本則では、「その他の原因による移転の登記」として、20/1000です。 登録免許税法 別表第一 一(二)ハ しかし、個人が居住用として住宅を購入する場合に、一定の条件を満たせば、租税特別措置法73条により、3/1000に軽減されます。 租税特別措置法 第七十三条(住宅用家屋の所有権の移転登記の税率の軽減) 所.

売買による所有権移転登記に必要な登録免許税 税率:原則 2 %(1,000分の20) 軽減税率 〇土地 2% → 1.5 %(1,000分の15) ※令和5年(2023年)3月31日まで 〇建物(家屋) 住宅用家屋証明書により 2% → 0.3 %(1,000分の3) ※令和4年(2022年)3月31日まで 特定認定長期優良住宅(マンション)の住宅用家屋証明書により 2% → 0.1 %(1,000分の1) 特定認定長期優良. 所有権移転登記にかかる費用を計算するときには、 登録免許税 (※この後、計算を行います。) 司法書士報酬 (※50,000円と仮定します。) そのほか実費 (※5,000円と仮定します。) を合算します。 例における所有権移転登記にかかる登録免許税を計算. 売買による所有権移転登記は、登録免許税法の本則では、「その他の原因による移転の登記」として、20/1000です。 登録免許税法 別表第一 一(二)ハ しかし、個人が居住用として住宅を購入する場合に、一定の条件を満たせば、租税特別措置法73条により、3/1000に軽減されます。 租税特別措置法 第七十三条(住宅用家屋の所有権の移転登記の税率の軽減) 所. 登録免許税の計算 [ 税額 = 課税評価額(課税標準) × 税率 ] 令和2年度の税制改正により、下記一覧表の通り不動産登記に係る登録免許税に関して令和4年(2022年)3月31日まで税率の軽減措置が適用されます。.