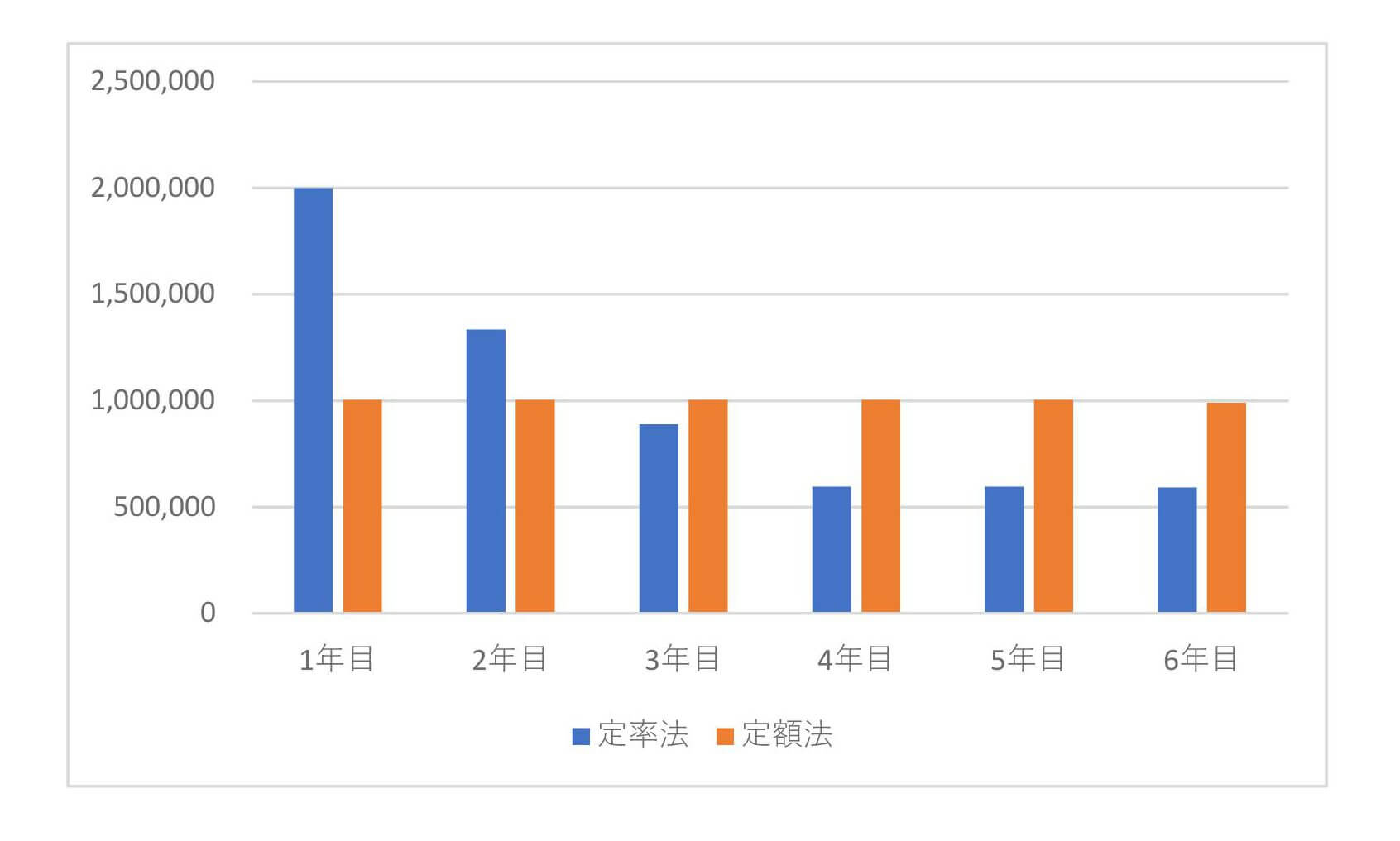

. 確定申告シーズンということで、確定申告ネタを。 減価償却って何ぞ? ざっくり言うと、設備投資として購入した製品を法定耐用年数で分割したものになります。 例えば、個人事業主が仕事用に15万円のパソコンを購入したとします。 確定申告の際に15万円をまるまる必要経費として計上する. <減価償却の仕訳> ※差額は事業主処理 (減価償却)70,000 / (器具備品)87,500 (事業主貸)17,500. 携帯電話を分割で購入した場合は、購入時に未払計上をするのが原則です。 この際、購入金額が10万円以上かどうかにより処理が異なってきます。 ・10万円以上 原則:資産計上 例外:一括償却資産、少額減価償却資産(中小の特例) ・10万円未満 消耗品費 携帯電話の耐用年数について: 携帯電話は、減価償却資産の耐用年数等に関する省令別表第一「機械及び装置以外の有形減価償却資産の耐用年数表」 の ・種類 :器具及び備品 ・構造又は用途:2 事務機器及び通信機器 ・細目 :「電話設備その他の通信.

仕事に使うモノを買った場合、長く使うものなら減価償却資産という扱いです。 フリーランスがiphoneを買ったとき、経理処理はどうすればいいのか? iphone11シリーズを例に気になる点をまとめてみました。 目次1 仕事. 携帯電話の耐用年数について: 携帯電話は、減価償却資産の耐用年数等に関する省令別表第一「機械及び装置以外の有形減価償却資産の耐用年数表」 の ・種類 :器具及び備品 ・構造又は用途:2 事務機器及び通信機器 ・細目 :「電話設備その他の通信. 携帯電話も? 中古品として価値があればパソコンのマウスや参考書籍なんかも~??? と 考えてしまうと、とてもじゃあ~ないですが、青色申告なんかやる気にもなりませんよね~ しかし減価償却の扱いになる「基準」はきちんとあります!

携帯電話も? 中古品として価値があればパソコンのマウスや参考書籍なんかも~??? と 考えてしまうと、とてもじゃあ~ないですが、青色申告なんかやる気にもなりませんよね~ しかし減価償却の扱いになる「基準」はきちんとあります!

携帯電話を分割で購入した場合は、購入時に未払計上をするのが原則です。 この際、購入金額が10万円以上かどうかにより処理が異なってきます。 ・10万円以上 原則:資産計上 例外:一括償却資産、少額減価償却資産(中小の特例) ・10万円未満 消耗品費 携帯電話も? 中古品として価値があればパソコンのマウスや参考書籍なんかも~??? と 考えてしまうと、とてもじゃあ~ないですが、青色申告なんかやる気にもなりませんよね~ しかし減価償却の扱いになる「基準」はきちんとあります! 確定申告シーズンということで、確定申告ネタを。 減価償却って何ぞ? ざっくり言うと、設備投資として購入した製品を法定耐用年数で分割したものになります。 例えば、個人事業主が仕事用に15万円のパソコンを購入したとします。 確定申告の際に15万円をまるまる必要経費として計上する. ここでのポイントは、減価償却費だけでなく、 他の項目の数字も大きく増えていること です。 上の表にあるような売上高や利益はもちろんのこと、棚卸資産や有利子負債も一気に膨れ上がっています! 実は、2014年3月期は、 ソフトバンクがアメリカの携帯電話事業会社であるスプリントを.