. 株式は除かれる(法法2十二の八)。また,株 主名簿上の名義人と実質の権利者が異なる名義 基本的な適格組織再編の要件は図1のとおり であるが,合併,分割,株式交換,株式移転に はそれぞれ再編形態の特性があり,要件を補正 ①株式交付計画の作成(会社法774の2、3) 株式交付親会社は、株式交付計画で次のような事項 を定めます。 なお、本稿では解説の簡素化のため、株式交付子会 社の株式とあわせて株式交付子会社の新株予約権等を 図1 株式交換 図2 現物出資 株式交換の対価として、「 株式交換完全親法人の株式 または 株式交換完全親法人の完全親法人の株式 のいずれか一方の株式」以外の資産が交付されないこと。 備考. 具体的に、株式交換で税制適格を満たすためには以下の要件があります。 (税制適格要件) ① 金銭等不交付要件 ② 従業者引継要件 ③ 事業継続要件 ④ 事業関連性要件 ⑤ 事業規模要件又は特定役員引継要件 ⑥ 株式継続保有要件 ⑦ 完全親子関係継続要件

①株式交付計画の作成(会社法774の2、3) 株式交付親会社は、株式交付計画で次のような事項 を定めます。 なお、本稿では解説の簡素化のため、株式交付子会 社の株式とあわせて株式交付子会社の新株予約権等を 図1 株式交換 図2 現物出資 株式交換の対価として、「 株式交換完全親法人の株式 または 株式交換完全親法人の完全親法人の株式 のいずれか一方の株式」以外の資産が交付されないこと。 備考. 具体的に、株式交換で税制適格を満たすためには以下の要件があります。 (税制適格要件) ① 金銭等不交付要件 ② 従業者引継要件 ③ 事業継続要件 ④ 事業関連性要件 ⑤ 事業規模要件又は特定役員引継要件 ⑥ 株式継続保有要件 ⑦ 完全親子関係継続要件

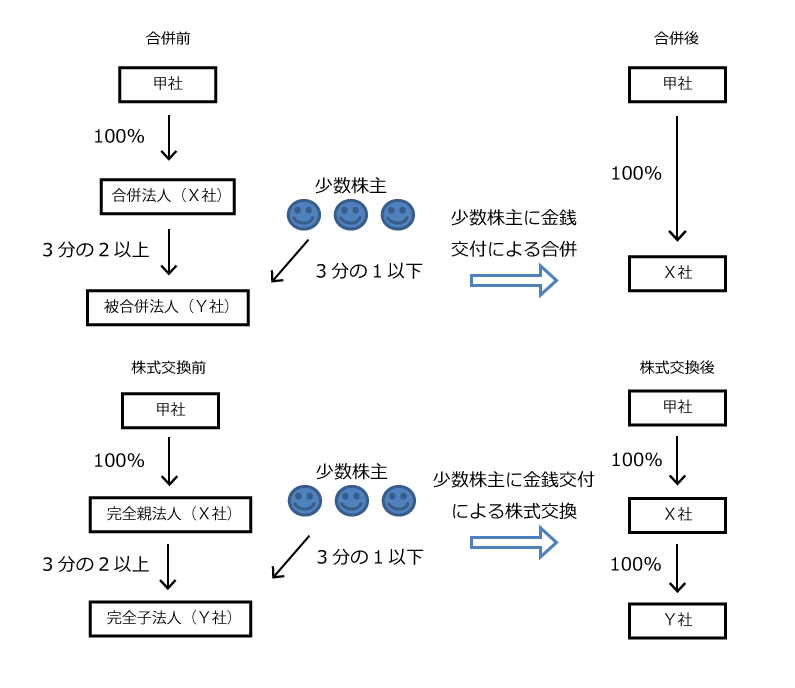

株式交換の対価として、「 株式交換完全親法人の株式 または 株式交換完全親法人の完全親法人の株式 のいずれか一方の株式」以外の資産が交付されないこと。 備考.

具体的に、株式交換で税制適格を満たすためには以下の要件があります。 (税制適格要件) ① 金銭等不交付要件 ② 従業者引継要件 ③ 事業継続要件 ④ 事業関連性要件 ⑤ 事業規模要件又は特定役員引継要件 ⑥ 株式継続保有要件 ⑦ 完全親子関係継続要件 ①株式交付計画の作成(会社法774の2、3) 株式交付親会社は、株式交付計画で次のような事項 を定めます。 なお、本稿では解説の簡素化のため、株式交付子会 社の株式とあわせて株式交付子会社の新株予約権等を 図1 株式交換 図2 現物出資 株式交換の対価として、「 株式交換完全親法人の株式 または 株式交換完全親法人の完全親法人の株式 のいずれか一方の株式」以外の資産が交付されないこと。 備考. 株式は除かれる(法法2十二の八)。また,株 主名簿上の名義人と実質の権利者が異なる名義 基本的な適格組織再編の要件は図1のとおり であるが,合併,分割,株式交換,株式移転に はそれぞれ再編形態の特性があり,要件を補正