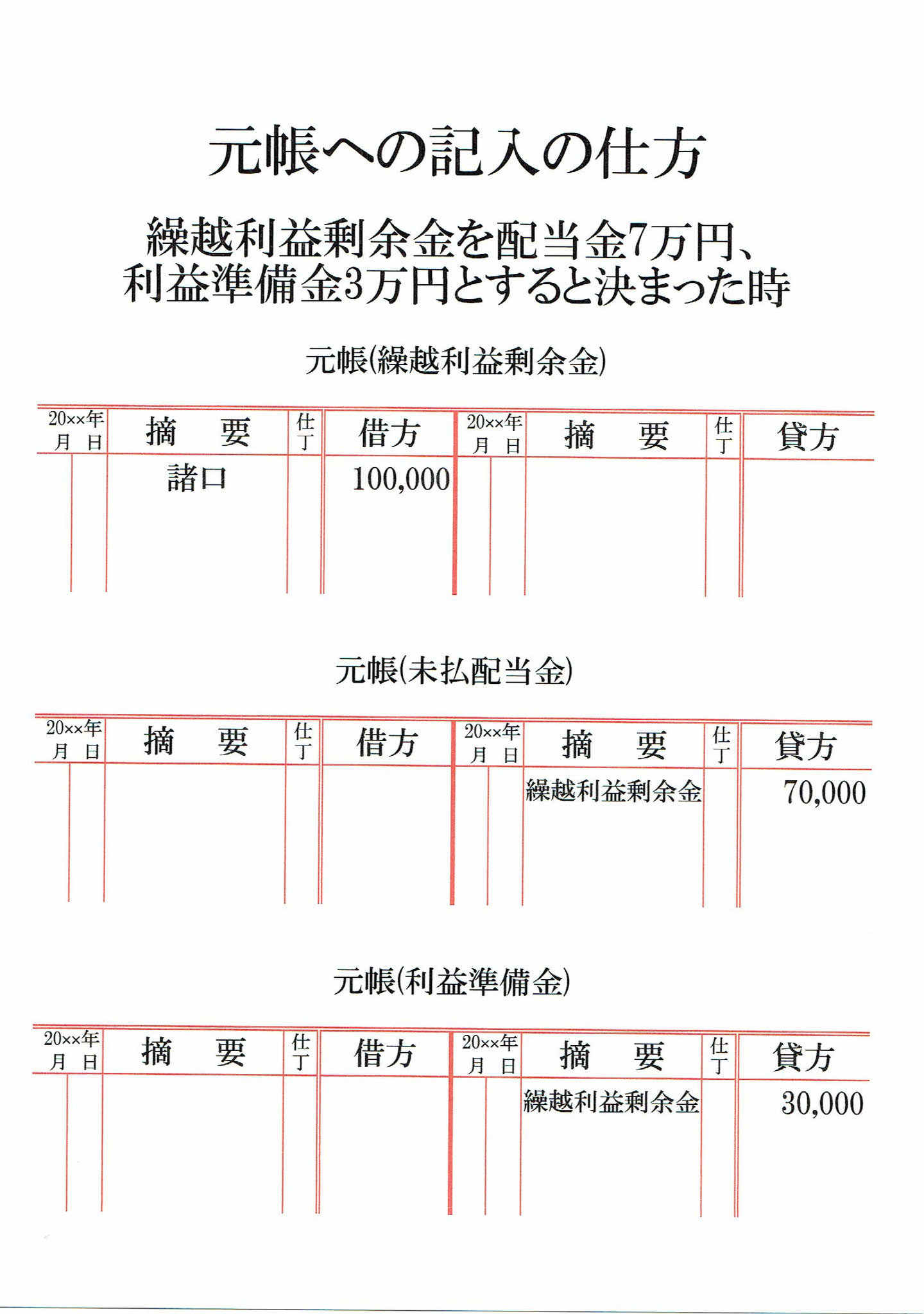

. 従って、たとえ資本金を減少させてその他資本剰余金に振替後すぐに株主に払い戻しても通常、税務上は全額がその他資本剰余金の減少 とはならず一部みなし配当となり、別表 4 (みなし配当:社外流出)及び別表 5(1) (資本金等の額と利益積立金額)で. 法人税の「受取配当等の益金不算入」(法人税法第23条)の対象となる 「剰余金の配当」 「利益の配当」 「剰余金の分配」 のそれぞれの区分とはどう理解したらよいでしょうか? それぞれ以下の通りとなります。 剰余金の配当 ① 繰越利益剰余金を財源とする配当。利益準備金の積み立ては問題文の指示に従い、10分の1を積み立てる。 繰越利益剰余金 220,000/未払配当金200,000 利益準備金 20,000.

① 繰越利益剰余金を財源とする配当。利益準備金の積み立ては問題文の指示に従い、10分の1を積み立てる。 繰越利益剰余金 220,000/未払配当金200,000 利益準備金 20,000. 従って、たとえ資本金を減少させてその他資本剰余金に振替後すぐに株主に払い戻しても通常、税務上は全額がその他資本剰余金の減少 とはならず一部みなし配当となり、別表 4 (みなし配当:社外流出)及び別表 5(1) (資本金等の額と利益積立金額)で. 法人税の「受取配当等の益金不算入」(法人税法第23条)の対象となる 「剰余金の配当」 「利益の配当」 「剰余金の分配」 のそれぞれの区分とはどう理解したらよいでしょうか? それぞれ以下の通りとなります。 剰余金の配当

法人税の「受取配当等の益金不算入」(法人税法第23条)の対象となる 「剰余金の配当」 「利益の配当」 「剰余金の分配」 のそれぞれの区分とはどう理解したらよいでしょうか? それぞれ以下の通りとなります。 剰余金の配当

従って、たとえ資本金を減少させてその他資本剰余金に振替後すぐに株主に払い戻しても通常、税務上は全額がその他資本剰余金の減少 とはならず一部みなし配当となり、別表 4 (みなし配当:社外流出)及び別表 5(1) (資本金等の額と利益積立金額)で. 法人税の「受取配当等の益金不算入」(法人税法第23条)の対象となる 「剰余金の配当」 「利益の配当」 「剰余金の分配」 のそれぞれの区分とはどう理解したらよいでしょうか? それぞれ以下の通りとなります。 剰余金の配当 ① 繰越利益剰余金を財源とする配当。利益準備金の積み立ては問題文の指示に従い、10分の1を積み立てる。 繰越利益剰余金 220,000/未払配当金200,000 利益準備金 20,000. 従って、たとえ資本金を減少させてその他資本剰余金に振替後すぐに株主に払い戻しても通常、税務上は全額がその他資本剰余金の減少 とはならず一部みなし配当となり、別表 4 (みなし配当:社外流出)及び別表 5(1) (資本金等の額と利益積立金額)で.