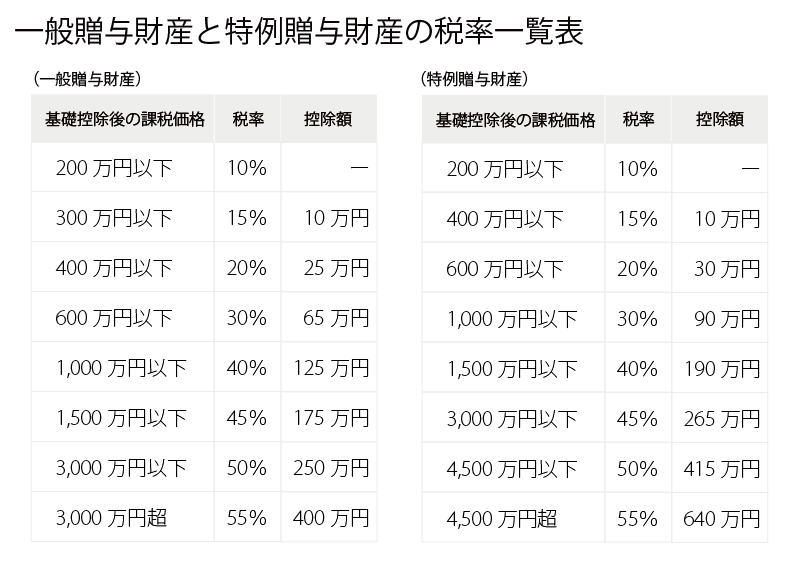

. 贈与税の税額は、毎年いくらの贈与が行われたかを求めて計算されます。 贈与が複数年にわたって行われれば、 110万円の基礎控除が何度も適用される こととなります。 これは、相続税の計算が亡くなった時の1回しかないのと大きな違いです。

贈与税の税額は、毎年いくらの贈与が行われたかを求めて計算されます。 贈与が複数年にわたって行われれば、 110万円の基礎控除が何度も適用される こととなります。 これは、相続税の計算が亡くなった時の1回しかないのと大きな違いです。

贈与税の税額は、毎年いくらの贈与が行われたかを求めて計算されます。 贈与が複数年にわたって行われれば、 110万円の基礎控除が何度も適用される こととなります。 これは、相続税の計算が亡くなった時の1回しかないのと大きな違いです。

贈与税の税額は、毎年いくらの贈与が行われたかを求めて計算されます。 贈与が複数年にわたって行われれば、 110万円の基礎控除が何度も適用される こととなります。 これは、相続税の計算が亡くなった時の1回しかないのと大きな違いです。 贈与税の税額は、毎年いくらの贈与が行われたかを求めて計算されます。 贈与が複数年にわたって行われれば、 110万円の基礎控除が何度も適用される こととなります。 これは、相続税の計算が亡くなった時の1回しかないのと大きな違いです。