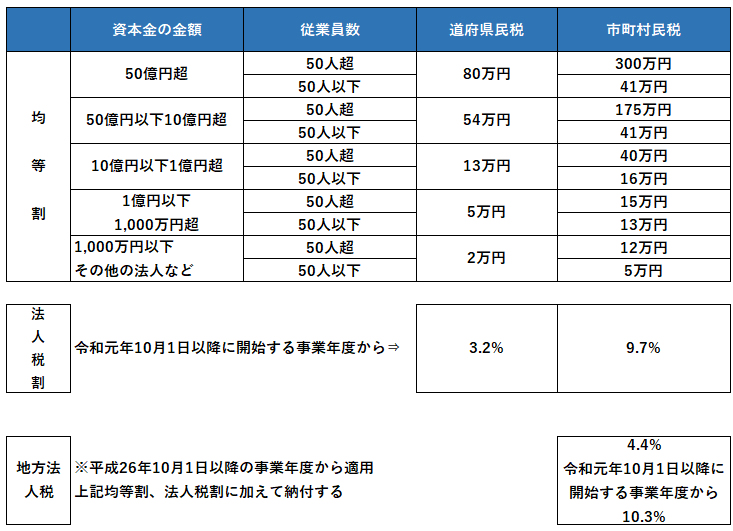

. 令和2年10月1日以後開始事業年度から3年間の実効税率となります。 所得金額 400万円以下 所得金額 400万円超~800万円以下; 地方法人税は、全額が地方交付税原 資となります。 なお、これらの改正は、 令和元年10月1日以後に開始する事業年度から 適用されます。 法人住民税法人税割の税率の改正 法人住民税法人税割の標準税率及び制限税率は、次のとおり改正されました。 (法人税割の税率) 第314条の4 法人税割の標準税率は、百分十二・三とする。ただし、標準税率を超えて課する 場合においても、百分の十四・七を超えることができない。 制限税率 なし (不動産取得税の税率) 第73条の15 不動産取得税の標準税率は、百分. 法令表記の凡例を表示 市町村民税(法314の4) 標準税率 6.0%(制限税率8.4%) 道府県民税(法51) 標準税率 1.0%(制限税率2.0%) 繰越控除.

地方法人税は、全額が地方交付税原 資となります。 なお、これらの改正は、 令和元年10月1日以後に開始する事業年度から 適用されます。 法人住民税法人税割の税率の改正 法人住民税法人税割の標準税率及び制限税率は、次のとおり改正されました。 法人税割(法人住民税)及び事業税は、標準税率を掲載しています。 地方法人特別税及び特別法人事業税は、所得割額に対する税率です。 令和元年(2019年)10月1日以後に開始する事業年度から適用されます。 【参考】法人実効税率 【法人実効税率(外形. 令和2年10月1日以後開始事業年度から3年間の実効税率となります。 所得金額 400万円以下 所得金額 400万円超~800万円以下;

令和2年10月1日以後開始事業年度から3年間の実効税率となります。 所得金額 400万円以下 所得金額 400万円超~800万円以下;

法人住民税・法人事業税 税率一覧表 この一覧表については、あくまで4月1日時点 における採用税率になります。 確定申告等の際には、各都道府県又は市町村に 直接お問合せください。 令和3年9月 総務省自治税務局 法人住民税・法人事業税 税率一覧表 この一覧表については、あくまで4月1日時点 における採用税率になります。 確定申告等の際には、各都道府県又は市町村に 直接お問合せください。 令和3年9月 総務省自治税務局 令和2年10月1日以後開始事業年度から3年間の実効税率となります。 所得金額 400万円以下 所得金額 400万円超~800万円以下; (法人税割の税率) 第314条の4 法人税割の標準税率は、百分十二・三とする。ただし、標準税率を超えて課する 場合においても、百分の十四・七を超えることができない。 制限税率 なし (不動産取得税の税率) 第73条の15 不動産取得税の標準税率は、百分.