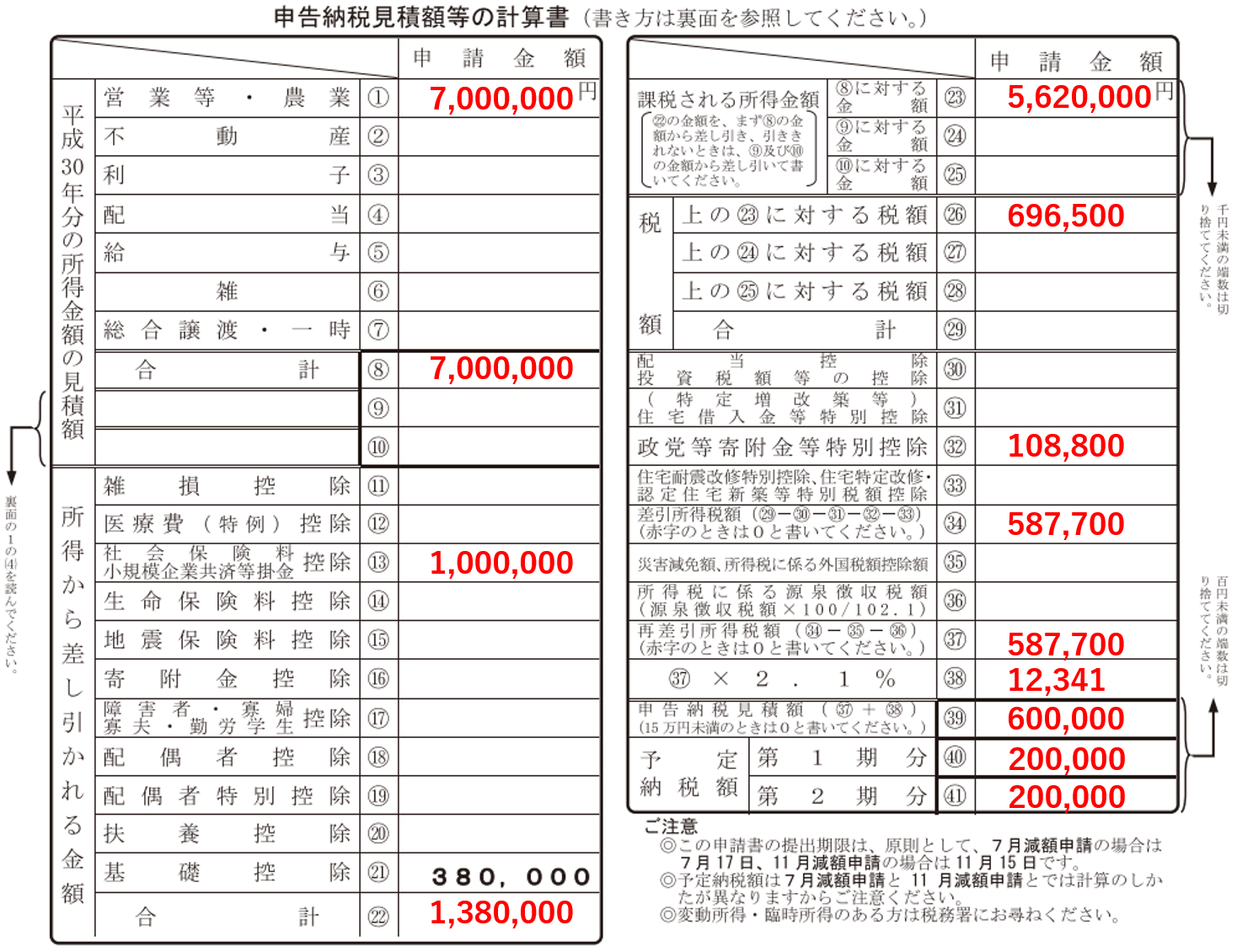

. まず始めに、法人税では、 事業年度が6ヶ月を超える法人で、次の算式により計算した金額が10万円を超える法人は、 原則として、中間申告をしなければなりません。 そして中間申告の方法として 「予定申告」と「仮決算による中間申告」のいずれかを選択. 対象となる法人はどう決まってくるの? 中間申告の制度は、前期の 法人税が20万円超 の場合には、国の税収の確保と法人の税負担の平準化を目的に設定された制度です。 なので、前期に 法人税が20万円以下であれば、中間申告で税金を前払いする必要はありません。

まず始めに、法人税では、 事業年度が6ヶ月を超える法人で、次の算式により計算した金額が10万円を超える法人は、 原則として、中間申告をしなければなりません。 そして中間申告の方法として 「予定申告」と「仮決算による中間申告」のいずれかを選択. 対象となる法人はどう決まってくるの? 中間申告の制度は、前期の 法人税が20万円超 の場合には、国の税収の確保と法人の税負担の平準化を目的に設定された制度です。 なので、前期に 法人税が20万円以下であれば、中間申告で税金を前払いする必要はありません。

まず始めに、法人税では、 事業年度が6ヶ月を超える法人で、次の算式により計算した金額が10万円を超える法人は、 原則として、中間申告をしなければなりません。 そして中間申告の方法として 「予定申告」と「仮決算による中間申告」のいずれかを選択.

まず始めに、法人税では、 事業年度が6ヶ月を超える法人で、次の算式により計算した金額が10万円を超える法人は、 原則として、中間申告をしなければなりません。 そして中間申告の方法として 「予定申告」と「仮決算による中間申告」のいずれかを選択. 対象となる法人はどう決まってくるの? 中間申告の制度は、前期の 法人税が20万円超 の場合には、国の税収の確保と法人の税負担の平準化を目的に設定された制度です。 なので、前期に 法人税が20万円以下であれば、中間申告で税金を前払いする必要はありません。 まず始めに、法人税では、 事業年度が6ヶ月を超える法人で、次の算式により計算した金額が10万円を超える法人は、 原則として、中間申告をしなければなりません。 そして中間申告の方法として 「予定申告」と「仮決算による中間申告」のいずれかを選択.