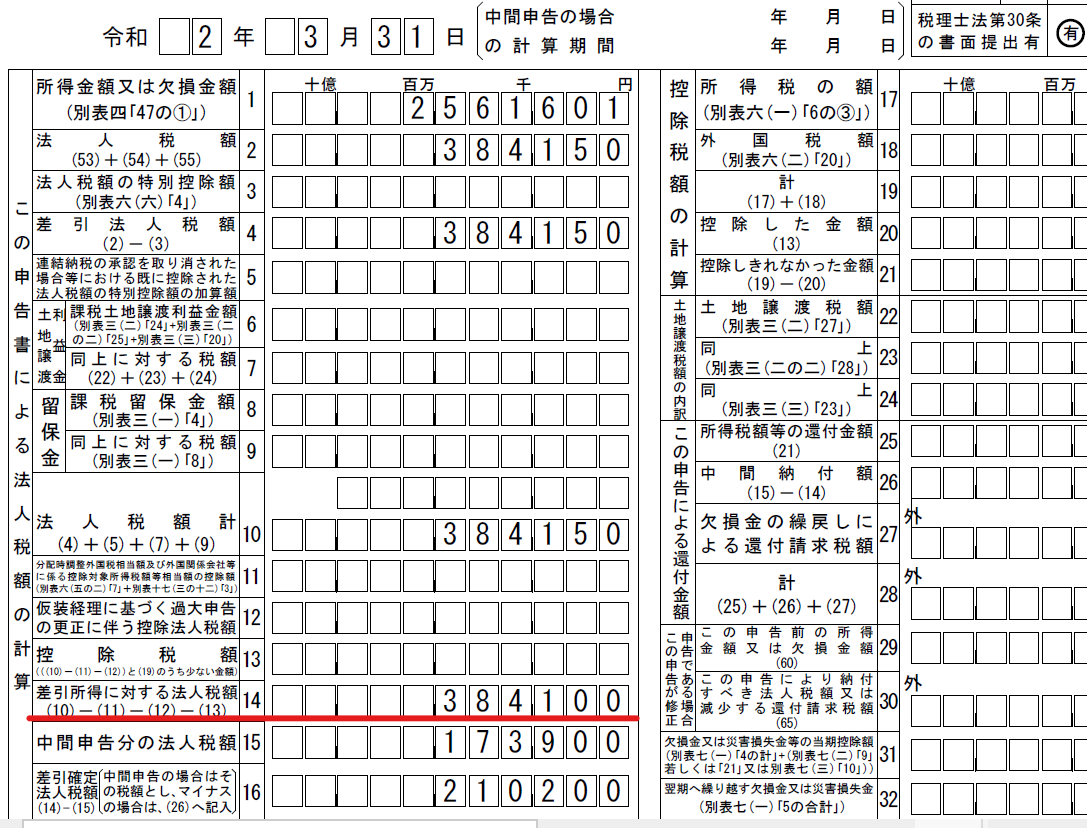

. 法人税等は 法人税、住民税及び事業税 勘定で処理をします。 ただし、法人税等を実際に納付するのは後日となるため、この時点では貸方を 未払法人税等 勘定(負債)としておきます。. Corporate tax, residence tax and business tax. 事業税は 法人税、住民税及び事業税 ※ という勘定科目で仕訳します。 ※ 資本金が1億円以上あると外形標準課税部分で租税公課という勘定科目も出てきます。 事業税の仕訳は期末日に以下のような仕訳を行います。 ただし、金額については、期末日後の確定申告書を作成してい. 法人税等調整額とは 【 income taxes adjustment 】 法人税等調整額の定義・意味など.

Corporate tax, inhabitant tax and business tax ; 勘定科目 分類 詳細 計上される時期 損益計算書 費用/借方 特別損失 当該事業年度の納税額が確定した時 法人税 法人税と住民税は損金の額に算入されませんが、事業税は損金の額に算入されます。 消費税 課税対象外です。 法人税・住民税及び事業税とは、決算で確定した法人税(国. Corporate tax, residence tax and business tax.

勘定科目 分類 詳細 計上される時期 損益計算書 費用/借方 特別損失 当該事業年度の納税額が確定した時 法人税 法人税と住民税は損金の額に算入されませんが、事業税は損金の額に算入されます。 消費税 課税対象外です。 法人税・住民税及び事業税とは、決算で確定した法人税(国.

Corporate tax, inhabitant tax and business tax ; 法人税等は 法人税、住民税及び事業税 勘定で処理をします。 ただし、法人税等を実際に納付するのは後日となるため、この時点では貸方を 未払法人税等 勘定(負債)としておきます。. Corporate tax, inhabitant tax and business tax ; 勘定科目 分類 詳細 計上される時期 損益計算書 費用/借方 特別損失 当該事業年度の納税額が確定した時 法人税 法人税と住民税は損金の額に算入されませんが、事業税は損金の額に算入されます。 消費税 課税対象外です。 法人税・住民税及び事業税とは、決算で確定した法人税(国.