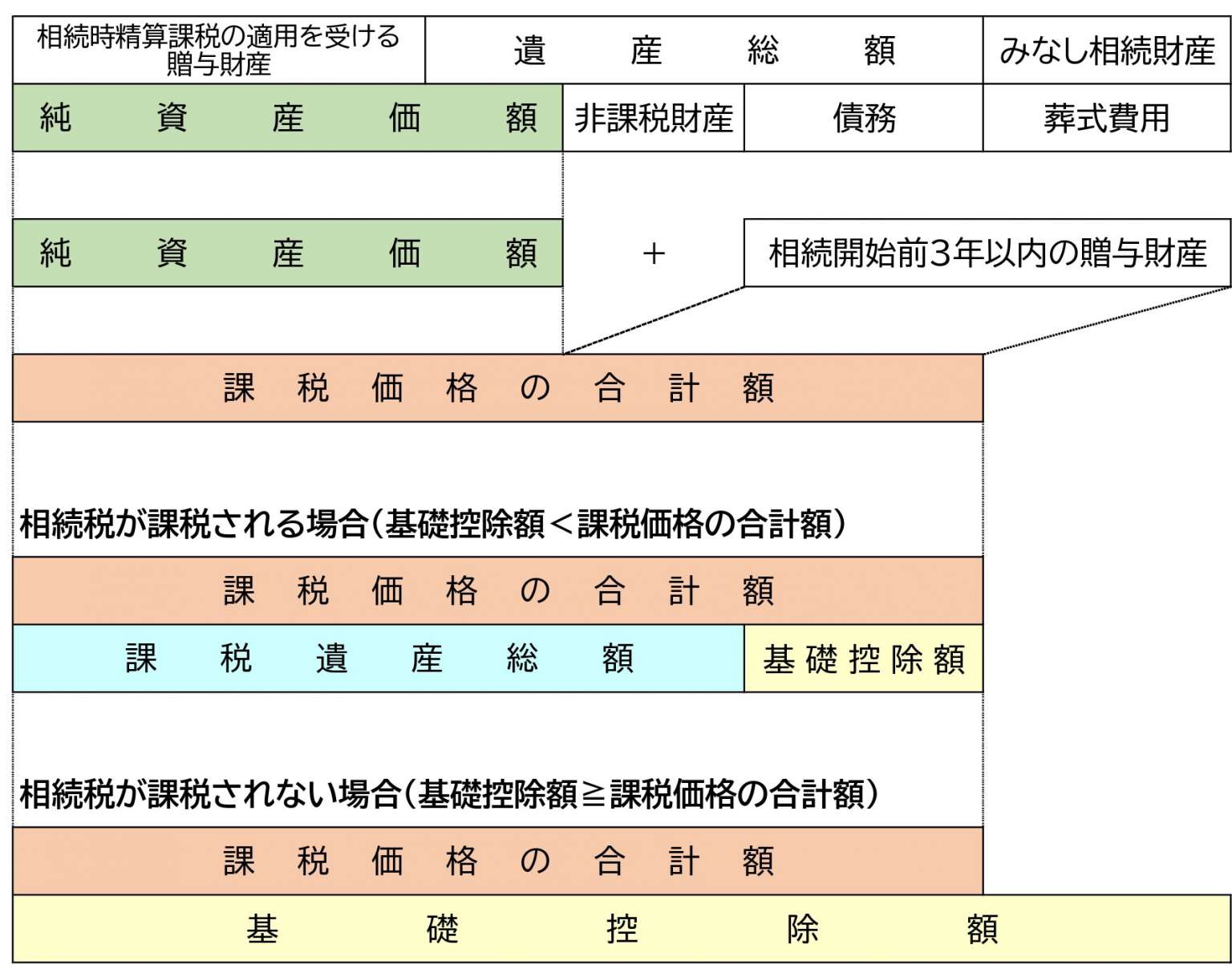

. 基礎控除とは何か? 基礎控除というのは、誰にでも無条件で一律に適用される所得控除のことです。 この基礎控除の金額は「 38万円 」となっているため、年間38万円を超える所得がない限り、所得税は発生しない仕組みになっています。 (※2020年分からは「 48万円 」に増額される予. ②控除限度額 # (a) 手取り4,650+外国税450=5,000 (b) ③ ①(450)<②(1,375) 少ない方450を別表1で税額控除する。 贈与税の課税価格からは、一定額を贈与税の基礎控除として差し引く。 この一定額は、 相続税法 では60万円とされているが(相続税法第21条の5)、2001年(平成13年)1月1日以後の贈与については、特別措置により110万円である( 租税特別措置法 第70条の2の4 こんにちは。 税理士の大塚です。 今回は2020年の所得税から変更になる給与所得控除、基礎控除について解説します。 また、青色申告の65万円特別控除の要件も追加されておりますのであわせてご確認下さい。 1 給与所得控除 ま

基礎控除とは何か? 基礎控除というのは、誰にでも無条件で一律に適用される所得控除のことです。 この基礎控除の金額は「 38万円 」となっているため、年間38万円を超える所得がない限り、所得税は発生しない仕組みになっています。 (※2020年分からは「 48万円 」に増額される予. こんにちは。 税理士の大塚です。 今回は2020年の所得税から変更になる給与所得控除、基礎控除について解説します。 また、青色申告の65万円特別控除の要件も追加されておりますのであわせてご確認下さい。 1 給与所得控除 ま ②控除限度額 # (a) 手取り4,650+外国税450=5,000 (b) ③ ①(450)<②(1,375) 少ない方450を別表1で税額控除する。

こんにちは。 税理士の大塚です。 今回は2020年の所得税から変更になる給与所得控除、基礎控除について解説します。 また、青色申告の65万円特別控除の要件も追加されておりますのであわせてご確認下さい。 1 給与所得控除 ま

基礎控除とは何か? 基礎控除というのは、誰にでも無条件で一律に適用される所得控除のことです。 この基礎控除の金額は「 38万円 」となっているため、年間38万円を超える所得がない限り、所得税は発生しない仕組みになっています。 (※2020年分からは「 48万円 」に増額される予. 基礎控除とは何か? 基礎控除というのは、誰にでも無条件で一律に適用される所得控除のことです。 この基礎控除の金額は「 38万円 」となっているため、年間38万円を超える所得がない限り、所得税は発生しない仕組みになっています。 (※2020年分からは「 48万円 」に増額される予. 贈与税の課税価格からは、一定額を贈与税の基礎控除として差し引く。 この一定額は、 相続税法 では60万円とされているが(相続税法第21条の5)、2001年(平成13年)1月1日以後の贈与については、特別措置により110万円である( 租税特別措置法 第70条の2の4 こんにちは。 税理士の大塚です。 今回は2020年の所得税から変更になる給与所得控除、基礎控除について解説します。 また、青色申告の65万円特別控除の要件も追加されておりますのであわせてご確認下さい。 1 給与所得控除 ま