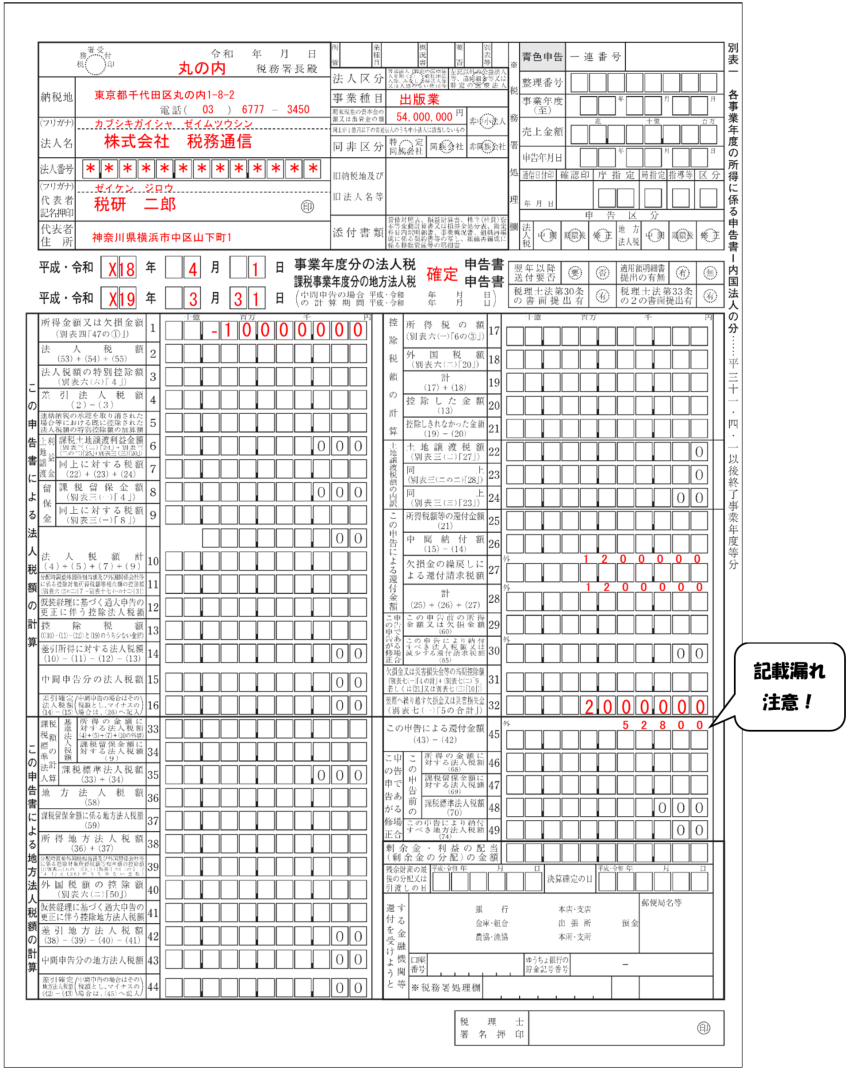

. 法人税の繰越欠損金があり、所得が生じていれば 大法人の場合は所得の50%を上限に繰越欠損金が控除できます。 法人税の繰越欠損金控除の結果、法人税額が下がれば 住民税も下がるという様に住民税は法人税の繰越欠損金 の影響を享受しています。 しかし、別表四では、各期の所得金額しか見れません。欠損金額があったとき、一目でわかる表があると見やすいですよね。 過去9年間の欠損金額は法人税申告書の、「 別表七 」で過去の欠損金を見ることができます。 また相殺計算もこちらで行います。

しかし、別表四では、各期の所得金額しか見れません。欠損金額があったとき、一目でわかる表があると見やすいですよね。 過去9年間の欠損金額は法人税申告書の、「 別表七 」で過去の欠損金を見ることができます。 また相殺計算もこちらで行います。 法人税の繰越欠損金があり、所得が生じていれば 大法人の場合は所得の50%を上限に繰越欠損金が控除できます。 法人税の繰越欠損金控除の結果、法人税額が下がれば 住民税も下がるという様に住民税は法人税の繰越欠損金 の影響を享受しています。

しかし、別表四では、各期の所得金額しか見れません。欠損金額があったとき、一目でわかる表があると見やすいですよね。 過去9年間の欠損金額は法人税申告書の、「 別表七 」で過去の欠損金を見ることができます。 また相殺計算もこちらで行います。

しかし、別表四では、各期の所得金額しか見れません。欠損金額があったとき、一目でわかる表があると見やすいですよね。 過去9年間の欠損金額は法人税申告書の、「 別表七 」で過去の欠損金を見ることができます。 また相殺計算もこちらで行います。 しかし、別表四では、各期の所得金額しか見れません。欠損金額があったとき、一目でわかる表があると見やすいですよね。 過去9年間の欠損金額は法人税申告書の、「 別表七 」で過去の欠損金を見ることができます。 また相殺計算もこちらで行います。 法人税の繰越欠損金があり、所得が生じていれば 大法人の場合は所得の50%を上限に繰越欠損金が控除できます。 法人税の繰越欠損金控除の結果、法人税額が下がれば 住民税も下がるという様に住民税は法人税の繰越欠損金 の影響を享受しています。