. 節税対策サポート > 法人税法の解説 > 租税公課の損金算入・納税充当金と還付金 租税公課の還付金 還付金の扱い. 消費税 の場合は法人税のような制限がないので あえて予定納税より多く払うことも可能 です。 <還付加算金の起算日> では 還付加算金はいつの時点からかかるか と言うと次の区分に応じてそれぞれの翌日から計算します。 別表四では 未収還付法人税等否認(減算・留保)の申告調整 を行います。 翌年度ですが、別表四は上記と同様に還付金の益金不算入調整を行い、更に 未収還付法人税等認容(加算・留保) の申告調整を行います。別表五(一)は前年における各項目の各. 法人税の中間申告-還付加算金狙いは 法人税では、事業年度の中間で税金を計算して納付することになっています。 今回は、法人税の中間申告について、説明します。 ポイント 前年の法人税の税額が20万円を超えると、事業年度開始から6ヵ月後に、税務署から法人税の中間申告の納付.

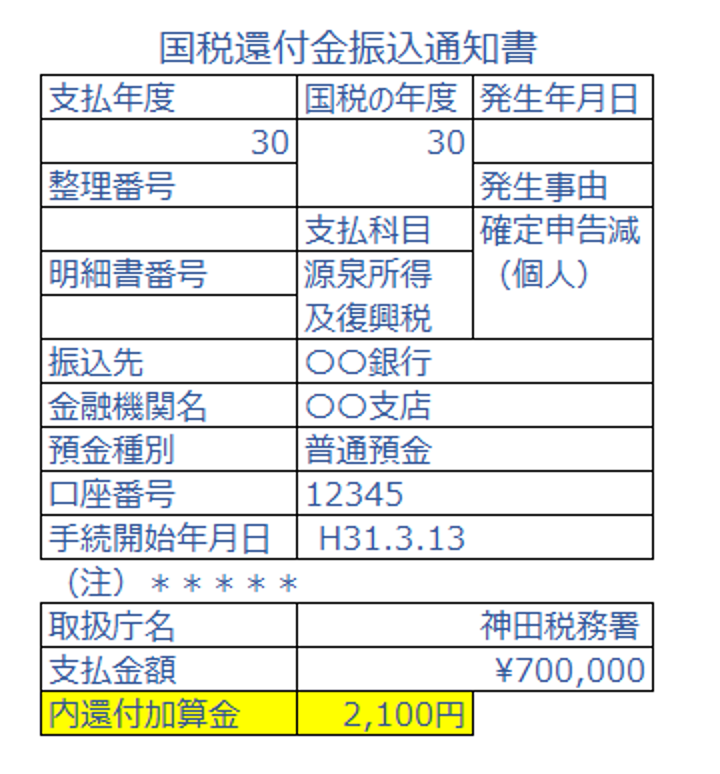

第5章 国税の還付及び還付加算金 - - 第2節 還付加算金 1 還付加算金の意義 国税の納付遅延に対し延滞税が課されることとの権衡等から、還付金等には一種の利 息に当たる金額を加算する。この金額が還付加算金である(通 )。 2 還付加算金の計算 還付加算金と別表の作成についてお願いします。法人税の還付加算金が1,300円入金になっており、期中に 現預金 / 雑収入 で処理していました。 還付加算金は益金不参入でよかったですよね? 別表を作成する際に別表4や別表5ー2に記載する必要はありますか? 消費税 の場合は法人税のような制限がないので あえて予定納税より多く払うことも可能 です。 <還付加算金の起算日> では 還付加算金はいつの時点からかかるか と言うと次の区分に応じてそれぞれの翌日から計算します。

法人税の中間申告-還付加算金狙いは 法人税では、事業年度の中間で税金を計算して納付することになっています。 今回は、法人税の中間申告について、説明します。 ポイント 前年の法人税の税額が20万円を超えると、事業年度開始から6ヵ月後に、税務署から法人税の中間申告の納付.

第5章 国税の還付及び還付加算金 - - 第2節 還付加算金 1 還付加算金の意義 国税の納付遅延に対し延滞税が課されることとの権衡等から、還付金等には一種の利 息に当たる金額を加算する。この金額が還付加算金である(通 )。 2 還付加算金の計算 節税対策サポート > 法人税法の解説 > 租税公課の損金算入・納税充当金と還付金 租税公課の還付金 還付金の扱い. 第5章 国税の還付及び還付加算金 - - 第2節 還付加算金 1 還付加算金の意義 国税の納付遅延に対し延滞税が課されることとの権衡等から、還付金等には一種の利 息に当たる金額を加算する。この金額が還付加算金である(通 )。 2 還付加算金の計算 別表四では 未収還付法人税等否認(減算・留保)の申告調整 を行います。 翌年度ですが、別表四は上記と同様に還付金の益金不算入調整を行い、更に 未収還付法人税等認容(加算・留保) の申告調整を行います。別表五(一)は前年における各項目の各.