. 消費税の申告方式 一般課税 簡易課税(注※) という二種類の申告方式があります。 (注※)簡易課税制度の適用条件 1.適用を受けようとする課税期間の開始の日の前日までに簡易課税制度選択届出書を提出していること2.基準期間(2年前)の課税売上高が5,000万円以下であること この二種類. ② 上記消費税の金額に課税売上割合を乗じて、控除できる消費税額を求めます。 55,000円×50%=27,500円 納付税額 1(100,000円)- 2(27,500円)=72,500円 課税売上高、課税仕入れの額を税込みで入力すると、 本則課税、一括比例配分方式での、消費税額を計算します。 課税仕入れについて、各区分ごとの金額を入力すると、 本則課税、個別対応方式での計算もします。 課税売上高(税込み) 万円 消費税の計算の仕方 消費税は、課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を控除して計算します。 消費税率は複数税率のため、税率ごとに区分して計算する必要があります。 消費税(国税)の計算 原則(一般課税)

消費税の申告方式 一般課税 簡易課税(注※) という二種類の申告方式があります。 (注※)簡易課税制度の適用条件 1.適用を受けようとする課税期間の開始の日の前日までに簡易課税制度選択届出書を提出していること2.基準期間(2年前)の課税売上高が5,000万円以下であること この二種類. 消費税の計算の仕方 消費税は、課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を控除して計算します。 消費税率は複数税率のため、税率ごとに区分して計算する必要があります。 消費税(国税)の計算 原則(一般課税) 課税売上高、課税仕入れの額を税込みで入力すると、 本則課税、一括比例配分方式での、消費税額を計算します。 課税仕入れについて、各区分ごとの金額を入力すると、 本則課税、個別対応方式での計算もします。 課税売上高(税込み) 万円

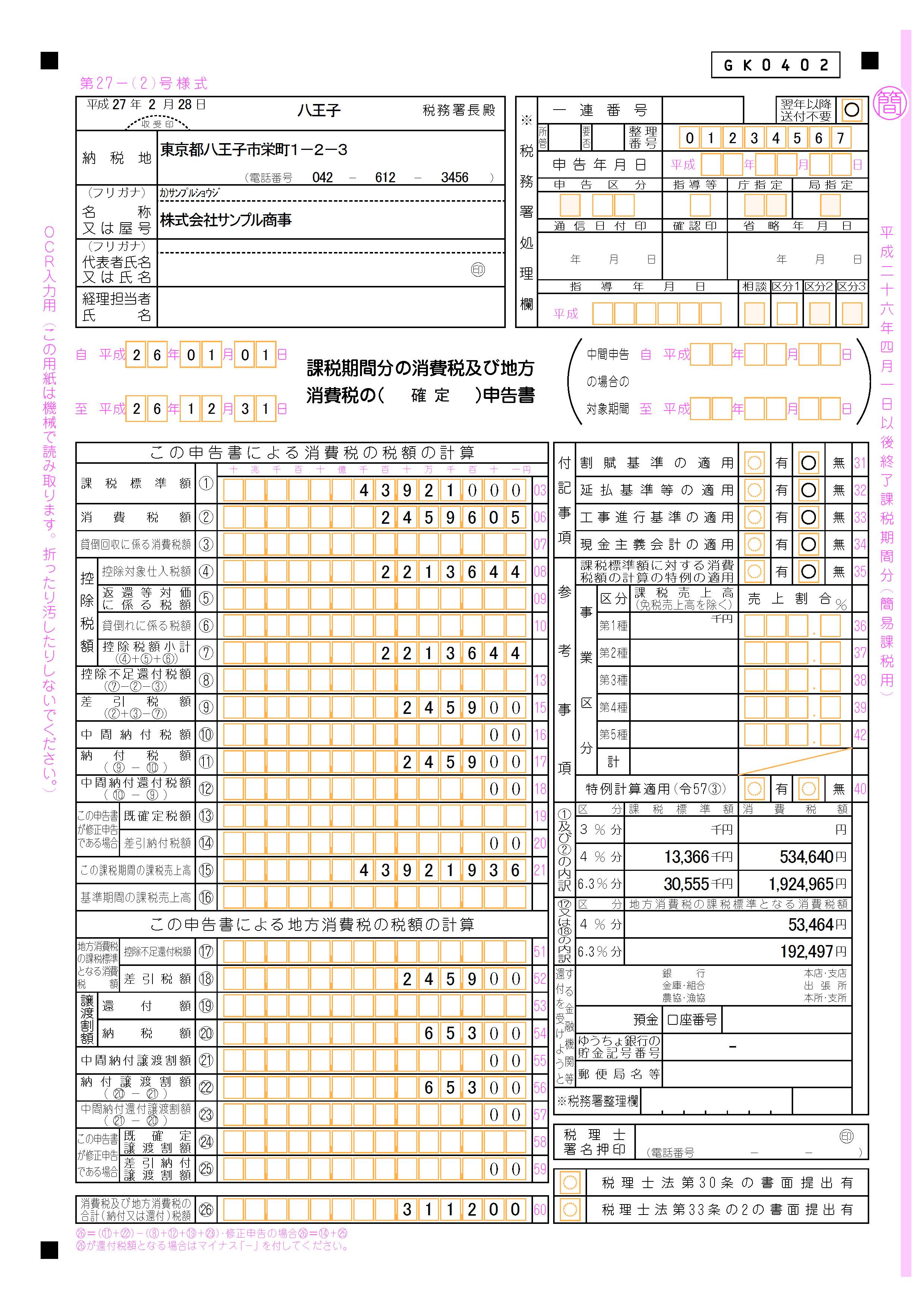

消費税の申告方式 一般課税 簡易課税(注※) という二種類の申告方式があります。 (注※)簡易課税制度の適用条件 1.適用を受けようとする課税期間の開始の日の前日までに簡易課税制度選択届出書を提出していること2.基準期間(2年前)の課税売上高が5,000万円以下であること この二種類.

消費税の計算の仕方 消費税は、課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を控除して計算します。 消費税率は複数税率のため、税率ごとに区分して計算する必要があります。 消費税(国税)の計算 原則(一般課税) 課税売上高、課税仕入れの額を税込みで入力すると、 本則課税、一括比例配分方式での、消費税額を計算します。 課税仕入れについて、各区分ごとの金額を入力すると、 本則課税、個別対応方式での計算もします。 課税売上高(税込み) 万円 消費税の申告方式 一般課税 簡易課税(注※) という二種類の申告方式があります。 (注※)簡易課税制度の適用条件 1.適用を受けようとする課税期間の開始の日の前日までに簡易課税制度選択届出書を提出していること2.基準期間(2年前)の課税売上高が5,000万円以下であること この二種類. 消費税の計算の仕方 消費税は、課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を控除して計算します。 消費税率は複数税率のため、税率ごとに区分して計算する必要があります。 消費税(国税)の計算 原則(一般課税)