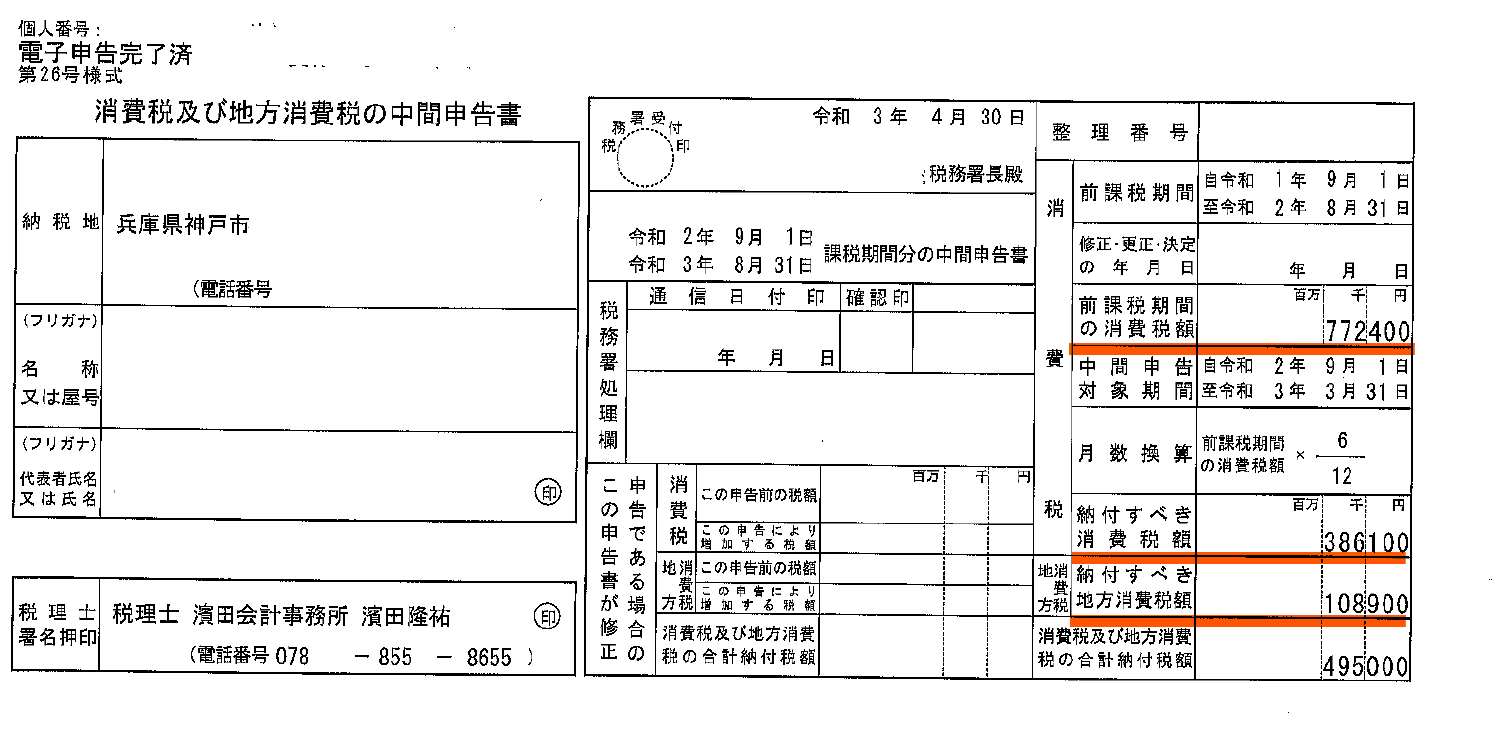

. 消費税の予定申告。 前年度実績による納付なら、 申告書を出さなくても納付だけで済みます。 税務署から、前年度の納付額を基礎にした中間申告書と納付書が届く 消費税は、前年の納付金額により、今年度の中間納付金額が決定されま 決算時の「仮払消費税等」と「仮受消費税等」との清算の仕訳をします。 中間消費税もこの仕訳で合わせて清算します。 【例】 決算時の仮払消費税等の残高200,000円、仮受消費税等の残高400,000円、 確定納付額79,800円の場合 【仕訳】 ところで、、 この今回引落しされた消費税(又は納付した消費税)。 所得税の場合には ”個人にまつわる課税” という事で、その税額の一切は必要経費にはなりませんが、しかし消費税は間接的ながらももろ ”事業にまつわる課税”。

決算時の「仮払消費税等」と「仮受消費税等」との清算の仕訳をします。 中間消費税もこの仕訳で合わせて清算します。 【例】 決算時の仮払消費税等の残高200,000円、仮受消費税等の残高400,000円、 確定納付額79,800円の場合 【仕訳】 消費税の予定申告。 前年度実績による納付なら、 申告書を出さなくても納付だけで済みます。 税務署から、前年度の納付額を基礎にした中間申告書と納付書が届く 消費税は、前年の納付金額により、今年度の中間納付金額が決定されま ところで、、 この今回引落しされた消費税(又は納付した消費税)。 所得税の場合には ”個人にまつわる課税” という事で、その税額の一切は必要経費にはなりませんが、しかし消費税は間接的ながらももろ ”事業にまつわる課税”。

ところで、、 この今回引落しされた消費税(又は納付した消費税)。 所得税の場合には ”個人にまつわる課税” という事で、その税額の一切は必要経費にはなりませんが、しかし消費税は間接的ながらももろ ”事業にまつわる課税”。

消費税の予定申告。 前年度実績による納付なら、 申告書を出さなくても納付だけで済みます。 税務署から、前年度の納付額を基礎にした中間申告書と納付書が届く 消費税は、前年の納付金額により、今年度の中間納付金額が決定されま ところで、、 この今回引落しされた消費税(又は納付した消費税)。 所得税の場合には ”個人にまつわる課税” という事で、その税額の一切は必要経費にはなりませんが、しかし消費税は間接的ながらももろ ”事業にまつわる課税”。 消費税の予定申告。 前年度実績による納付なら、 申告書を出さなくても納付だけで済みます。 税務署から、前年度の納付額を基礎にした中間申告書と納付書が届く 消費税は、前年の納付金額により、今年度の中間納付金額が決定されま 決算時の「仮払消費税等」と「仮受消費税等」との清算の仕訳をします。 中間消費税もこの仕訳で合わせて清算します。 【例】 決算時の仮払消費税等の残高200,000円、仮受消費税等の残高400,000円、 確定納付額79,800円の場合 【仕訳】