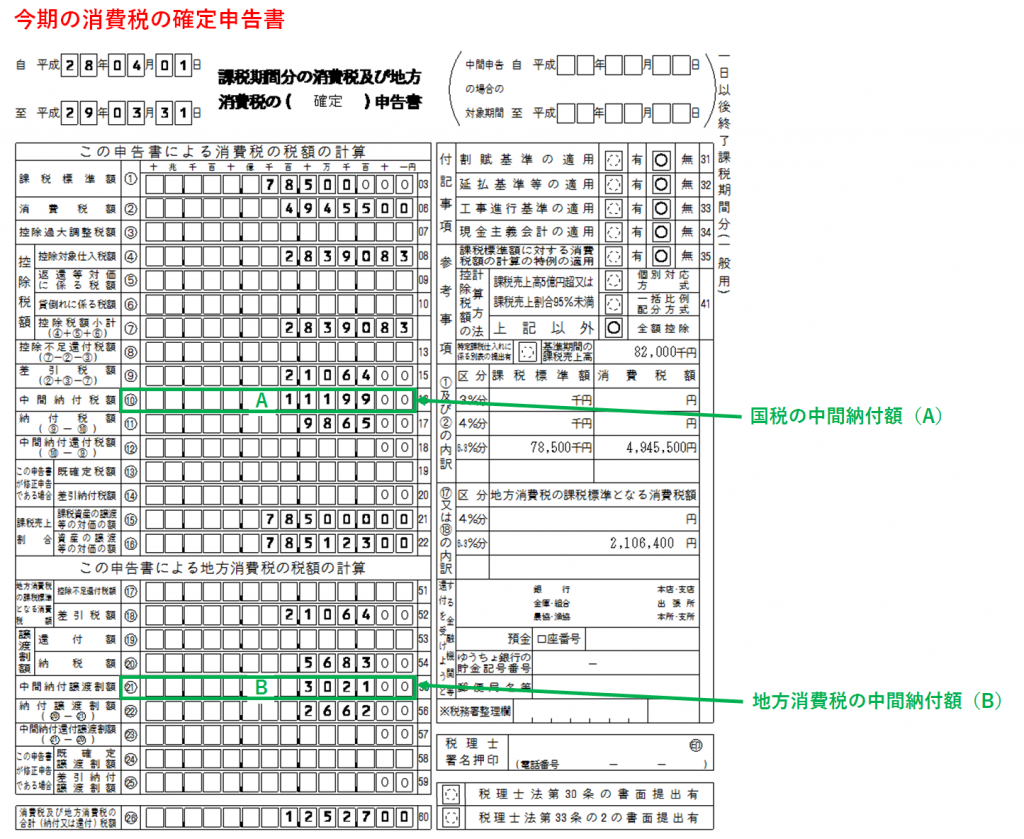

. 以下に予定納付額の計算方法についてまとめます(前事業年度を12か月とします)。 (1) 先に12で除して後から6倍する税目・・・法人税(地方法人税)、消費税、事業税(地方法人特別税) (2) 先に6倍して後から12で除す税目. 判定で算出した金額 × 中間申告回数 × 1.25 =中間納付消費税額(国税+地方税) と、計算します。 端数処理の関係で多少ずれますが、誤差の範囲は100円くらいです。 ただ、中間申告については、税務署から計算済みの納付書が届きますので自ら計算する.

判定で算出した金額 × 中間申告回数 × 1.25 =中間納付消費税額(国税+地方税) と、計算します。 端数処理の関係で多少ずれますが、誤差の範囲は100円くらいです。 ただ、中間申告については、税務署から計算済みの納付書が届きますので自ら計算する. 以下に予定納付額の計算方法についてまとめます(前事業年度を12か月とします)。 (1) 先に12で除して後から6倍する税目・・・法人税(地方法人税)、消費税、事業税(地方法人特別税) (2) 先に6倍して後から12で除す税目.

判定で算出した金額 × 中間申告回数 × 1.25 =中間納付消費税額(国税+地方税) と、計算します。 端数処理の関係で多少ずれますが、誤差の範囲は100円くらいです。 ただ、中間申告については、税務署から計算済みの納付書が届きますので自ら計算する.

以下に予定納付額の計算方法についてまとめます(前事業年度を12か月とします)。 (1) 先に12で除して後から6倍する税目・・・法人税(地方法人税)、消費税、事業税(地方法人特別税) (2) 先に6倍して後から12で除す税目. 判定で算出した金額 × 中間申告回数 × 1.25 =中間納付消費税額(国税+地方税) と、計算します。 端数処理の関係で多少ずれますが、誤差の範囲は100円くらいです。 ただ、中間申告については、税務署から計算済みの納付書が届きますので自ら計算する. 以下に予定納付額の計算方法についてまとめます(前事業年度を12か月とします)。 (1) 先に12で除して後から6倍する税目・・・法人税(地方法人税)、消費税、事業税(地方法人特別税) (2) 先に6倍して後から12で除す税目.