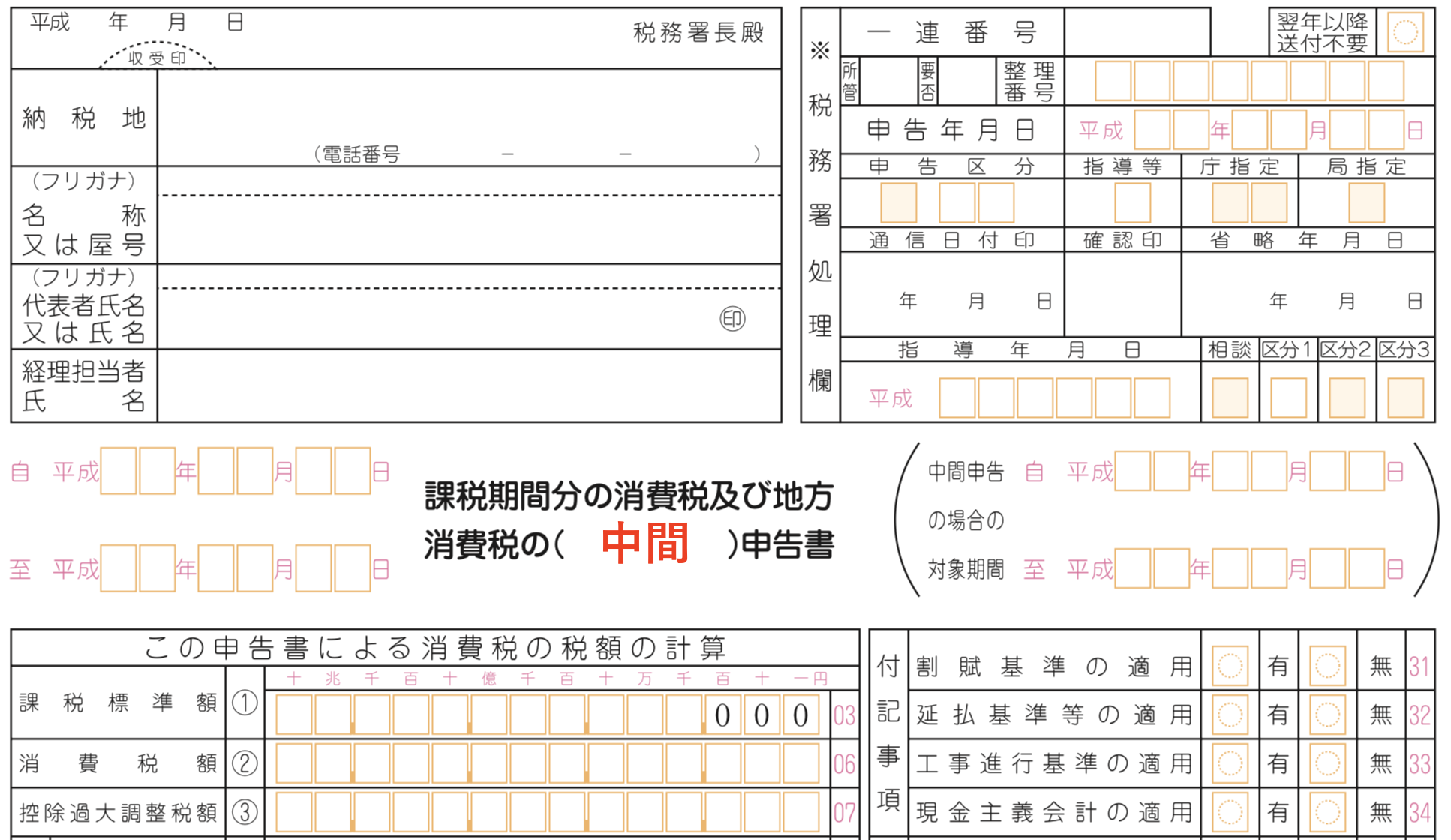

. まず、「 原則 」としては「消費税の確定申告書提出年分(つまり 翌年分 )の必要経費に算入」しますが、「 特例 (例外. 消費税の予定納税の計算方法は? 消費税の予定納税の計算方法はカンタンです。これですね。 前年度実績に基づく税額 (法71) 前期の年税額÷前期の事業年度の月数×6;

消費税の予定納税の計算方法は? 消費税の予定納税の計算方法はカンタンです。これですね。 前年度実績に基づく税額 (法71) 前期の年税額÷前期の事業年度の月数×6; まず、「 原則 」としては「消費税の確定申告書提出年分(つまり 翌年分 )の必要経費に算入」しますが、「 特例 (例外.

まず、「 原則 」としては「消費税の確定申告書提出年分(つまり 翌年分 )の必要経費に算入」しますが、「 特例 (例外.

消費税の予定納税の計算方法は? 消費税の予定納税の計算方法はカンタンです。これですね。 前年度実績に基づく税額 (法71) 前期の年税額÷前期の事業年度の月数×6; まず、「 原則 」としては「消費税の確定申告書提出年分(つまり 翌年分 )の必要経費に算入」しますが、「 特例 (例外. 消費税の予定納税の計算方法は? 消費税の予定納税の計算方法はカンタンです。これですね。 前年度実績に基づく税額 (法71) 前期の年税額÷前期の事業年度の月数×6;