. 個別対応方式と一括比例配分方式 前項解説の課税売上割合が 95% 未満になった場合、差し引ける消費税の計算方法は「 個別対応方式 」と「 一括比例配分方式 」の 2 つがあり、有利な方を選択することができます。 売上の消費税から控除する仕入の消費税の金額は、 「個別対応方式」と「一括比例配分方式」の どちらか1つを選択して計算します。 では、「個別対応方式」を選んだ方が良いのでしょうか。 「一括比例配分方式」を選んだ方が良いのでしょうか。 さて、いったん個別対応方式で申告をした後、 一括比例配分方式を適用した消費税が下がる ことに気付いた場合、更正の請求は できるのでしょうか?(一括から個別への 変更もまったく同様の論点です) 答え:できません.

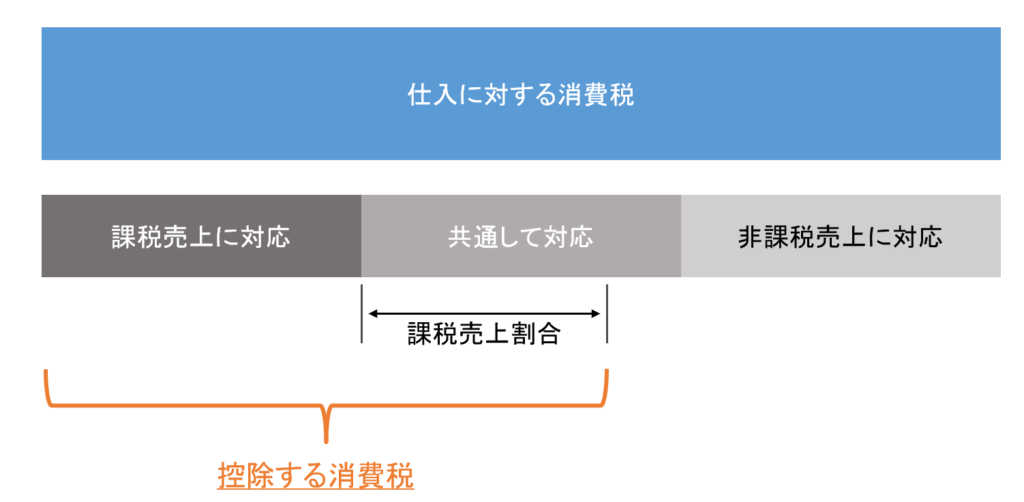

個別対応方式と一括比例配分方式 前項解説の課税売上割合が 95% 未満になった場合、差し引ける消費税の計算方法は「 個別対応方式 」と「 一括比例配分方式 」の 2 つがあり、有利な方を選択することができます。 売上の消費税から控除する仕入の消費税の金額は、 「個別対応方式」と「一括比例配分方式」の どちらか1つを選択して計算します。 では、「個別対応方式」を選んだ方が良いのでしょうか。 「一括比例配分方式」を選んだ方が良いのでしょうか。 さて、いったん個別対応方式で申告をした後、 一括比例配分方式を適用した消費税が下がる ことに気付いた場合、更正の請求は できるのでしょうか?(一括から個別への 変更もまったく同様の論点です) 答え:できません.

さて、いったん個別対応方式で申告をした後、 一括比例配分方式を適用した消費税が下がる ことに気付いた場合、更正の請求は できるのでしょうか?(一括から個別への 変更もまったく同様の論点です) 答え:できません.

売上の消費税から控除する仕入の消費税の金額は、 「個別対応方式」と「一括比例配分方式」の どちらか1つを選択して計算します。 では、「個別対応方式」を選んだ方が良いのでしょうか。 「一括比例配分方式」を選んだ方が良いのでしょうか。 個別対応方式と一括比例配分方式 前項解説の課税売上割合が 95% 未満になった場合、差し引ける消費税の計算方法は「 個別対応方式 」と「 一括比例配分方式 」の 2 つがあり、有利な方を選択することができます。 さて、いったん個別対応方式で申告をした後、 一括比例配分方式を適用した消費税が下がる ことに気付いた場合、更正の請求は できるのでしょうか?(一括から個別への 変更もまったく同様の論点です) 答え:できません. 売上の消費税から控除する仕入の消費税の金額は、 「個別対応方式」と「一括比例配分方式」の どちらか1つを選択して計算します。 では、「個別対応方式」を選んだ方が良いのでしょうか。 「一括比例配分方式」を選んだ方が良いのでしょうか。