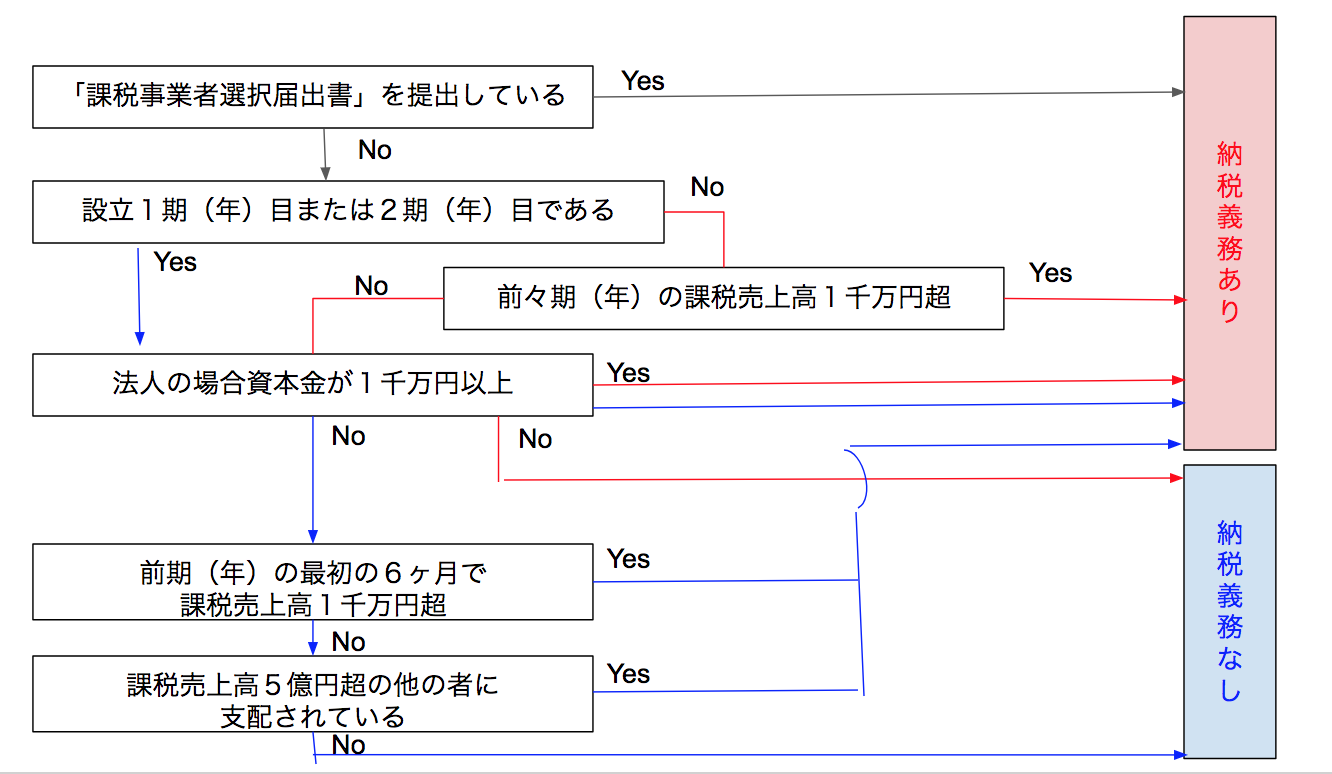

. フローチャート:新設法人の消費税 新設法人の消費税は意外と複雑です。 はたして 新設法人の消費税はどのように課税されるのでしょうか? 簡単に流れをまとめてみます。 新設法人の消費税のフローチャート 新設法人第1期目と第2期目(特定新規設立法人を除く) ↓ 資本金の額または出資. 簡易課税の2つがあります。 この2つは計算方式が異なり、実務上では、 どちらが有利なのかを判断することになります。 この場合の有利判定の意味としては、 消費税の納税額を少なくするという. 課税事業者判定フローチャート課税事業者判定フローチャート課税事業者判定フローチャート はい はい はい はい はい はい はい 経費に係る消費税:400万円 × 70% = 280万円.

しかし 外注費 と 給与 の判断は、消費税. フローチャート:新設法人の消費税 新設法人の消費税は意外と複雑です。 はたして 新設法人の消費税はどのように課税されるのでしょうか? 簡単に流れをまとめてみます。 新設法人の消費税のフローチャート 新設法人第1期目と第2期目(特定新規設立法人を除く) ↓ 資本金の額または出資. 経費に係る消費税:400万円 × 70% = 280万円.

以下、消費税の区分判定をフローチャート化したものです。 国内取引か? まず、「国内で行われた取引か」を判定します。 物の販売の場合には、 販売時点においてその資産が所在していた場所.

フローチャート:新設法人の消費税 新設法人の消費税は意外と複雑です。 はたして 新設法人の消費税はどのように課税されるのでしょうか? 簡単に流れをまとめてみます。 新設法人の消費税のフローチャート 新設法人第1期目と第2期目(特定新規設立法人を除く) ↓ 資本金の額または出資. 税務調査でもよくチェックされる箇所です。 今回は、 外 注費 と給与の違いについて. しかし 外注費 と 給与 の判断は、消費税. 消費税選択フローチャート ※ 特定期間とは次の期間をいいます。 個人事業者の場合・・・その年の前年の1月1日から6月30日までの期間 法 人 の 場 合 ・・・原則として、その事業年度の前事業年度開始の日以後6ヵ月の期間 yes no no yes yes yes no yes no yes no no