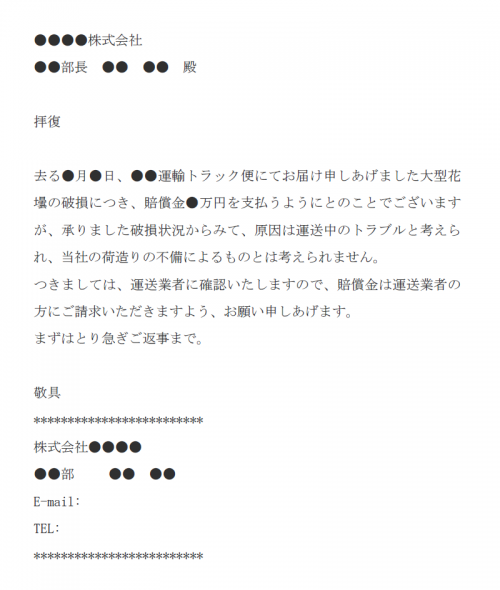

. 仮払消費税 8 ②損害賠償金の受取 (借)預金 100 (貸)雑収入 100 今回のケースの場合の損害賠償金には消費税がかからないので、税抜金額を受け取れば、ご相談者様の会社の実損はありません。 税 イ ー タ ッ ク ス ( p: 消費税は、「資産の譲渡、役務の提供、資産の貸付」に課税されます。 損害賠償は、これらのうちのどれにも該当しないから消費税不課税なのです。 ですから、 例えば、お客様に商品を売る際の請求金額が、 税抜金額 5,000円 消費税額 500円

税 イ ー タ ッ ク ス ( p: 仮払消費税 8 ②損害賠償金の受取 (借)預金 100 (貸)雑収入 100 今回のケースの場合の損害賠償金には消費税がかからないので、税抜金額を受け取れば、ご相談者様の会社の実損はありません。 消費税は、「資産の譲渡、役務の提供、資産の貸付」に課税されます。 損害賠償は、これらのうちのどれにも該当しないから消費税不課税なのです。 ですから、 例えば、お客様に商品を売る際の請求金額が、 税抜金額 5,000円 消費税額 500円

消費税は、「資産の譲渡、役務の提供、資産の貸付」に課税されます。 損害賠償は、これらのうちのどれにも該当しないから消費税不課税なのです。 ですから、 例えば、お客様に商品を売る際の請求金額が、 税抜金額 5,000円 消費税額 500円

消費税は、「資産の譲渡、役務の提供、資産の貸付」に課税されます。 損害賠償は、これらのうちのどれにも該当しないから消費税不課税なのです。 ですから、 例えば、お客様に商品を売る際の請求金額が、 税抜金額 5,000円 消費税額 500円 消費税は、「資産の譲渡、役務の提供、資産の貸付」に課税されます。 損害賠償は、これらのうちのどれにも該当しないから消費税不課税なのです。 ですから、 例えば、お客様に商品を売る際の請求金額が、 税抜金額 5,000円 消費税額 500円 仮払消費税 8 ②損害賠償金の受取 (借)預金 100 (貸)雑収入 100 今回のケースの場合の損害賠償金には消費税がかからないので、税抜金額を受け取れば、ご相談者様の会社の実損はありません。 税 イ ー タ ッ ク ス ( p: