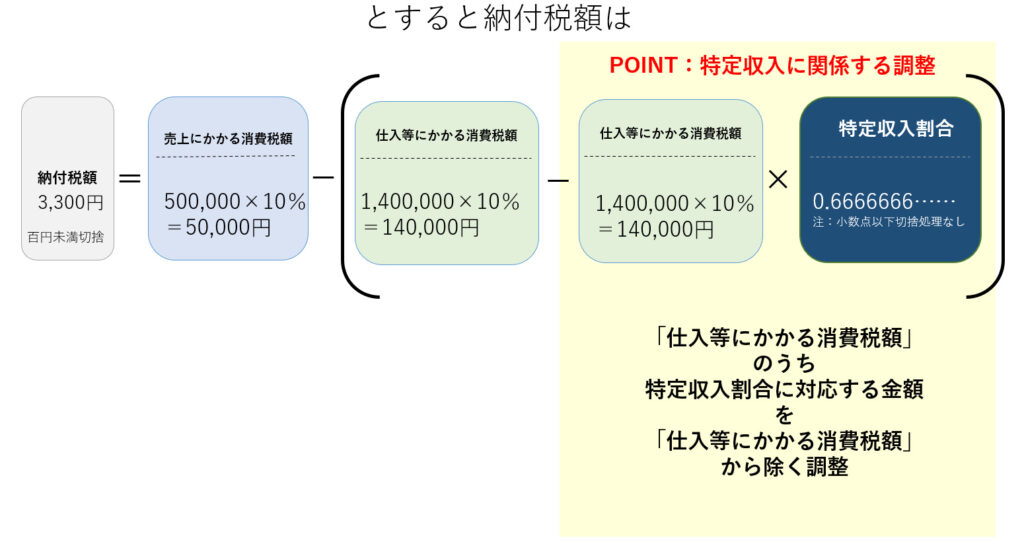

. ・事業収入:1,100万円(1,000万円+消費税100万円)、 ・補助金収入:1,000万円(この補助金は使途が特定されていないものとします) 従って、 特定収入が総収入に占める割合(特定収入割合)は50% となります。 ・事業経費:2,000万円 前回は、本則課税方式の仕入控除税額の計算方式(全額控除、個別対応方式、一括比例配分方式)について、 非課税売上のために行われた課税仕入れ等に係る消費税 を仕入控除税額から 取り除く 計算方法を解説しました。 npo法人は、さらに 不課税収入(特定収入. 四 消費課税 3 その他 (国 税) (1)公益社団・財団法人が受ける寄附金のうち当該寄附金の募集要綱等(行 政庁の確認を受けたものに限る。)においてその全額の使途が課税仕入れ等 以外に限定されているものについては、消費税の特定収入から除外する。 預金 1,500 / 売上(非課税) 1,000.

不課税収入とは① 対価性のない収入 で、② 学校法人が受け取る収入 のことです。; 消費税は 売上等に係る消費税の預り金額 - 仕入や経費にかかった消費税の支払い金額 で計算されます。; 預金 1,500 / 売上(非課税) 1,000.

四 消費課税 3 その他 (国 税) (1)公益社団・財団法人が受ける寄附金のうち当該寄附金の募集要綱等(行 政庁の確認を受けたものに限る。)においてその全額の使途が課税仕入れ等 以外に限定されているものについては、消費税の特定収入から除外する。

消費税は 売上等に係る消費税の預り金額 - 仕入や経費にかかった消費税の支払い金額 で計算されます。; 消費税は 売上等に係る消費税の預り金額 - 仕入や経費にかかった消費税の支払い金額 で計算されます。; 前回は、本則課税方式の仕入控除税額の計算方式(全額控除、個別対応方式、一括比例配分方式)について、 非課税売上のために行われた課税仕入れ等に係る消費税 を仕入控除税額から 取り除く 計算方法を解説しました。 npo法人は、さらに 不課税収入(特定収入. 預金 1,500 / 売上(非課税) 1,000.