. 2 消費税申告書を提出すべき法人 ( 法人税法第81条の24 第1項 ( 連結確定申告書の提出期限の延長の特例 ) の規定の適用を受ける連結親法人 ( 同法第2条 第12号の6の7 ( 定義 ) に規定する連結親法人をいう。以下この項において同じ。 消費税法第45条第1項の規定による申告書 (以下「消費税申告書」といいます。)を提出す べき法人(消費税法第60条第8項の適用により 消費税申告書の提出期限が延長される法人を除 きます。)のうち、法人税法第75条の2第1項 速報解説》 消費税の申告期限、法人税と同様に1ヶ月延長の特例を創設 ~令和2年度税制改正大綱~ 税理士 金井 恵美子 12月12日に公表された令和2年度税制改正大綱(与党大綱)では、法人に係る消費税の申告期限の特例の創設が明記された。 以下ではその内容について解. 年 月 日 県で発生した地震災害によって、 年分の所得税の確定申告書を.

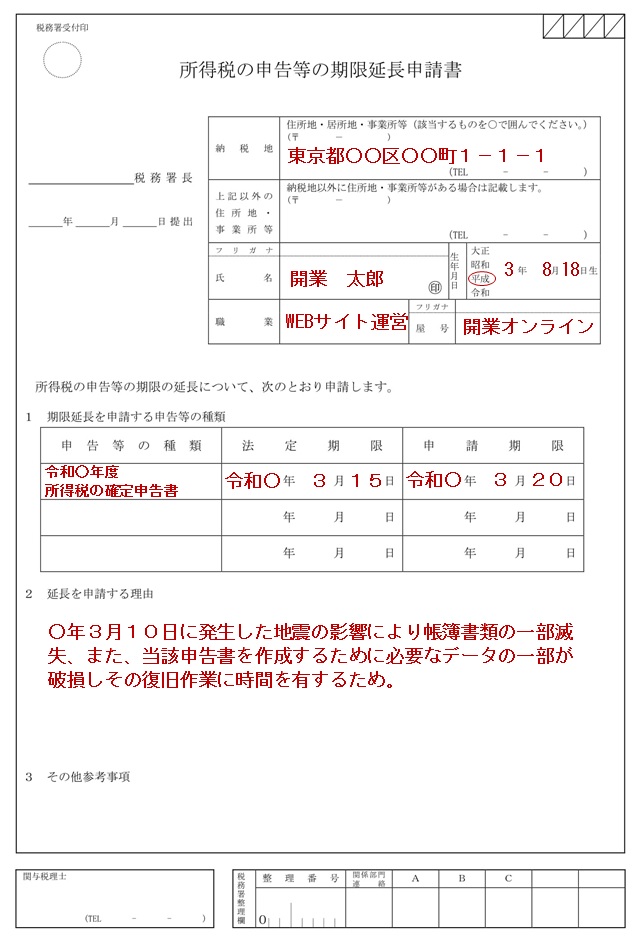

年 月 日 県で発生した地震災害によって、 年分の所得税の確定申告書を. 消費税法第45条第1項の規定による申告書 (以下「消費税申告書」といいます。)を提出す べき法人(消費税法第60条第8項の適用により 消費税申告書の提出期限が延長される法人を除 きます。)のうち、法人税法第75条の2第1項 2 消費税申告書を提出すべき法人 ( 法人税法第81条の24 第1項 ( 連結確定申告書の提出期限の延長の特例 ) の規定の適用を受ける連結親法人 ( 同法第2条 第12号の6の7 ( 定義 ) に規定する連結親法人をいう。以下この項において同じ。

2 消費税申告書を提出すべき法人 ( 法人税法第81条の24 第1項 ( 連結確定申告書の提出期限の延長の特例 ) の規定の適用を受ける連結親法人 ( 同法第2条 第12号の6の7 ( 定義 ) に規定する連結親法人をいう。以下この項において同じ。

速報解説》 消費税の申告期限、法人税と同様に1ヶ月延長の特例を創設 ~令和2年度税制改正大綱~ 税理士 金井 恵美子 12月12日に公表された令和2年度税制改正大綱(与党大綱)では、法人に係る消費税の申告期限の特例の創設が明記された。 以下ではその内容について解. 2 消費税申告書を提出すべき法人 ( 法人税法第81条の24 第1項 ( 連結確定申告書の提出期限の延長の特例 ) の規定の適用を受ける連結親法人 ( 同法第2条 第12号の6の7 ( 定義 ) に規定する連結親法人をいう。以下この項において同じ。 年 月 日 県で発生した地震災害によって、 年分の所得税の確定申告書を. 速報解説》 消費税の申告期限、法人税と同様に1ヶ月延長の特例を創設 ~令和2年度税制改正大綱~ 税理士 金井 恵美子 12月12日に公表された令和2年度税制改正大綱(与党大綱)では、法人に係る消費税の申告期限の特例の創設が明記された。 以下ではその内容について解.