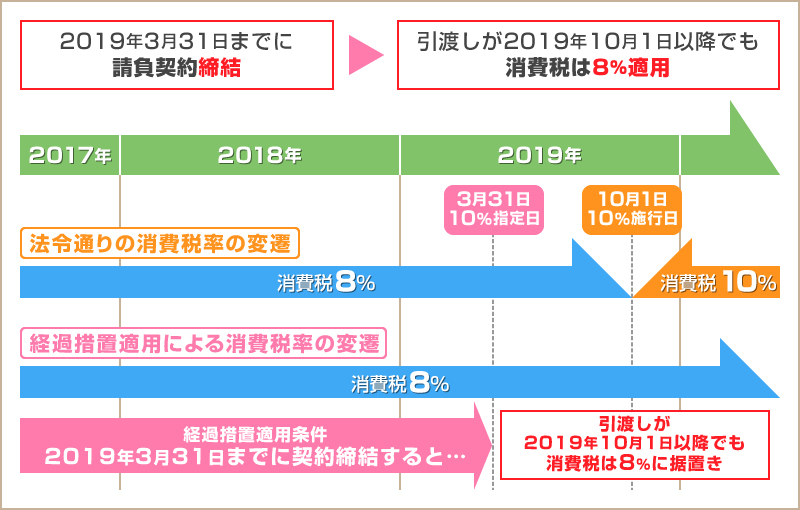

. の経過措置の適用関係(借手・貸手)を教えてください。 (※)「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改 正する等の法律」を意味します(以下同じ)。 (回答) 1.税制上の取扱い 消費税率等に関する経過措置について 国税庁 ⅰ 消費税率等の引上げについて 平成31年(2019年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税 の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度. 改正消費税法 ※1に基づき、施行日( 2019年10月1日予定)以後のリース料等にかかわる消費税は、 以下の通りになります。 1.ファイナンス・リース契約 施行 日前に契約開始した ※2お支払中 のリース料に係る消費税率は施行日以後も変更がありません。 改正消費税法に定める経過措置の要件(※)を満たす場合 消費税率 5% ⇒2019年10月1日以後のリース料に係る消費税率は旧税率(5%)となります。 ※税務上、「資産の貸付」が行われたものとして取り扱われます。

の経過措置の適用関係(借手・貸手)を教えてください。 (※)「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改 正する等の法律」を意味します(以下同じ)。 (回答) 1.税制上の取扱い 改正消費税法 ※1に基づき、施行日( 2019年10月1日予定)以後のリース料等にかかわる消費税は、 以下の通りになります。 1.ファイナンス・リース契約 施行 日前に契約開始した ※2お支払中 のリース料に係る消費税率は施行日以後も変更がありません。 消費税率等に関する経過措置について 国税庁 ⅰ 消費税率等の引上げについて 平成31年(2019年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税 の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度.

改正消費税法 ※1に基づき、施行日( 2019年10月1日予定)以後のリース料等にかかわる消費税は、 以下の通りになります。 1.ファイナンス・リース契約 施行 日前に契約開始した ※2お支払中 のリース料に係る消費税率は施行日以後も変更がありません。

改正消費税法 ※1に基づき、施行日( 2019年10月1日予定)以後のリース料等にかかわる消費税は、 以下の通りになります。 1.ファイナンス・リース契約 施行 日前に契約開始した ※2お支払中 のリース料に係る消費税率は施行日以後も変更がありません。 の経過措置の適用関係(借手・貸手)を教えてください。 (※)「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改 正する等の法律」を意味します(以下同じ)。 (回答) 1.税制上の取扱い 消費税率等に関する経過措置について 国税庁 ⅰ 消費税率等の引上げについて 平成31年(2019年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税 の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度. 改正消費税法に定める経過措置の要件(※)を満たす場合 消費税率 5% ⇒2019年10月1日以後のリース料に係る消費税率は旧税率(5%)となります。 ※税務上、「資産の貸付」が行われたものとして取り扱われます。