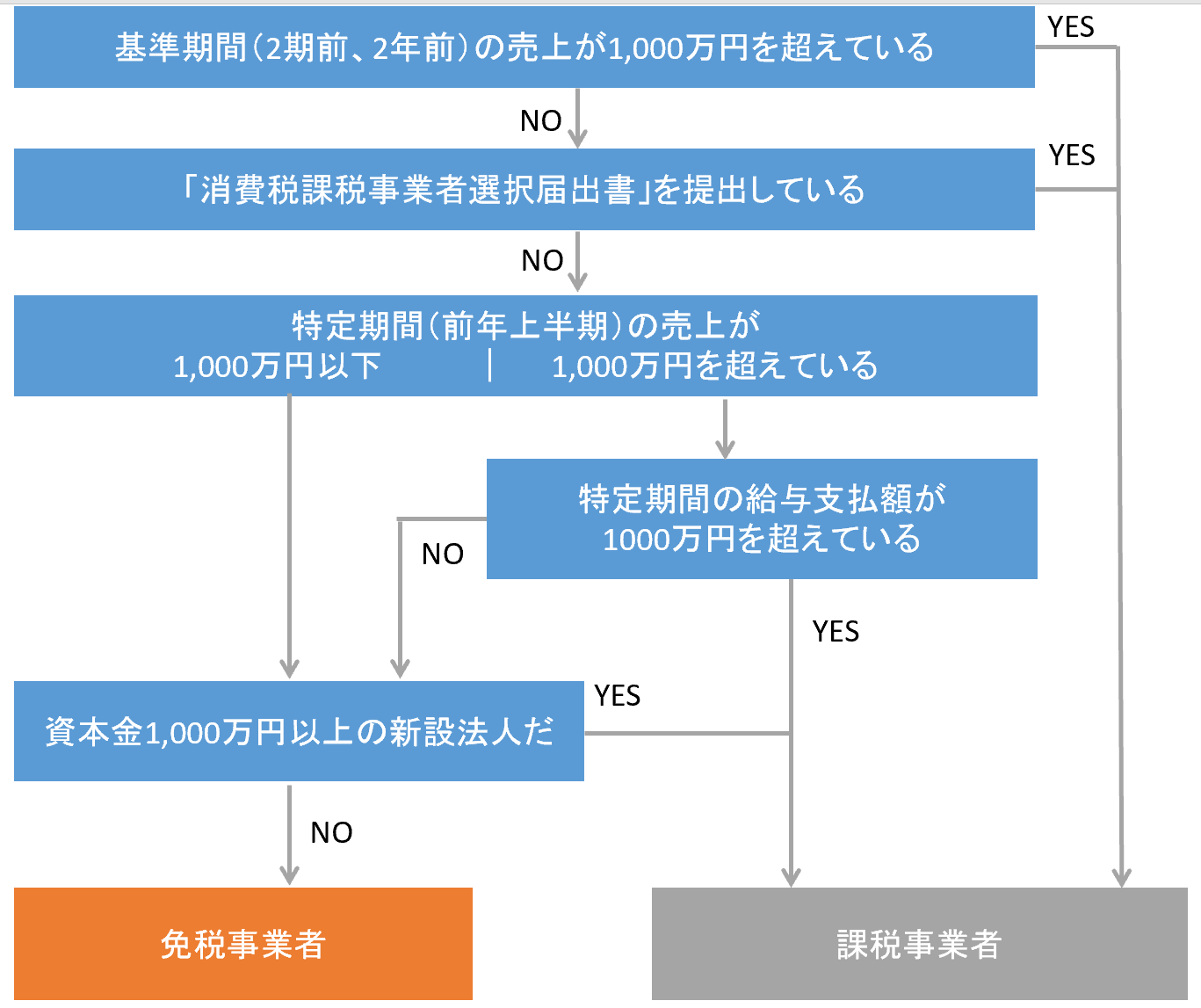

. この届出書は、消費税の納税義務の有無にかかわらず、消費税の課税事業者を選択するというものです。 そのため、 「 この届出書を提出している = 消費税の課税事業者 」 ということになります。 消費税の納税義務の判定項目③ 特定期間における判定 (2) 消費税課税事業者選択届出書…消費税の納税 義務がない者が消費税を納める課税事業者に なるための届出書のことをいいます。 提出期限は、原則として課税事業者となりたい 課税期間が開始する日の前日までです。 (3) 特定期間…個人事業者については. フローチャート:新設法人の消費税 新設法人の消費税は意外と複雑です。 はたして 新設法人の消費税はどのように課税されるのでしょうか? 簡単に流れをまとめてみます。 新設法人の消費税のフローチャート 新設法人第1期目と第2期目(特定新規設立法人を除く) ↓ 資本金の額または出資. そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか? 原則 として、 2期前の事業年度 における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の.

(2) 消費税課税事業者選択届出書…消費税の納税 義務がない者が消費税を納める課税事業者に なるための届出書のことをいいます。 提出期限は、原則として課税事業者となりたい 課税期間が開始する日の前日までです。 (3) 特定期間…個人事業者については. フローチャート:新設法人の消費税 新設法人の消費税は意外と複雑です。 はたして 新設法人の消費税はどのように課税されるのでしょうか? 簡単に流れをまとめてみます。 新設法人の消費税のフローチャート 新設法人第1期目と第2期目(特定新規設立法人を除く) ↓ 資本金の額または出資. そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか? 原則 として、 2期前の事業年度 における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の.

フローチャート:新設法人の消費税 新設法人の消費税は意外と複雑です。 はたして 新設法人の消費税はどのように課税されるのでしょうか? 簡単に流れをまとめてみます。 新設法人の消費税のフローチャート 新設法人第1期目と第2期目(特定新規設立法人を除く) ↓ 資本金の額または出資.

(2) 消費税課税事業者選択届出書…消費税の納税 義務がない者が消費税を納める課税事業者に なるための届出書のことをいいます。 提出期限は、原則として課税事業者となりたい 課税期間が開始する日の前日までです。 (3) 特定期間…個人事業者については. そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか? 原則 として、 2期前の事業年度 における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の. この届出書は、消費税の納税義務の有無にかかわらず、消費税の課税事業者を選択するというものです。 そのため、 「 この届出書を提出している = 消費税の課税事業者 」 ということになります。 消費税の納税義務の判定項目③ 特定期間における判定 フローチャート:新設法人の消費税 新設法人の消費税は意外と複雑です。 はたして 新設法人の消費税はどのように課税されるのでしょうか? 簡単に流れをまとめてみます。 新設法人の消費税のフローチャート 新設法人第1期目と第2期目(特定新規設立法人を除く) ↓ 資本金の額または出資.