. そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか? 原則 として、 2期前の事業年度 における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の. 消費税課税事業者届出書(基準期間用)の記載要領等 1 提出すべき場合 この届出書は、事業者が、基準期間における課税売上高が1,000万円を超えたことにより、その課税期間につい て納税義務が免除されないこととなる場合に提出します(法57①一)。

そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか? 原則 として、 2期前の事業年度 における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の. 消費税課税事業者届出書(基準期間用)の記載要領等 1 提出すべき場合 この届出書は、事業者が、基準期間における課税売上高が1,000万円を超えたことにより、その課税期間につい て納税義務が免除されないこととなる場合に提出します(法57①一)。

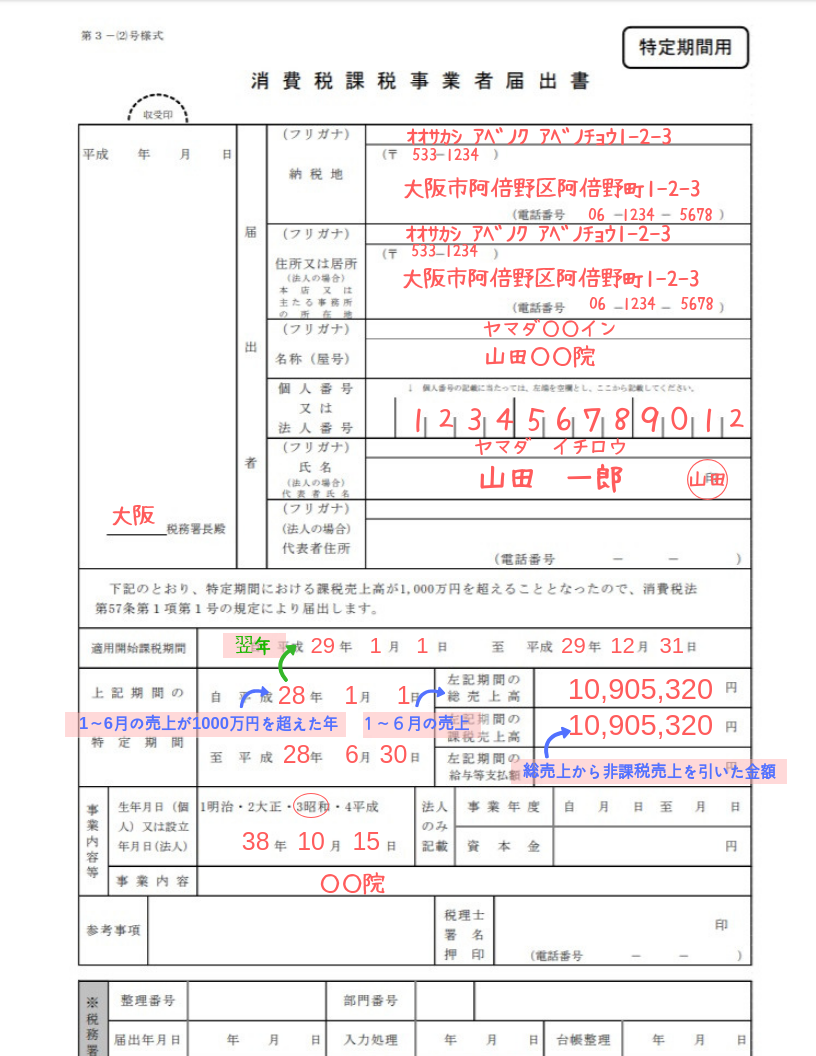

消費税課税事業者届出書(基準期間用)の記載要領等 1 提出すべき場合 この届出書は、事業者が、基準期間における課税売上高が1,000万円を超えたことにより、その課税期間につい て納税義務が免除されないこととなる場合に提出します(法57①一)。

そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか? 原則 として、 2期前の事業年度 における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の. 消費税課税事業者届出書(基準期間用)の記載要領等 1 提出すべき場合 この届出書は、事業者が、基準期間における課税売上高が1,000万円を超えたことにより、その課税期間につい て納税義務が免除されないこととなる場合に提出します(法57①一)。 そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか? 原則 として、 2期前の事業年度 における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の.