. 消費税増税に伴う経過措置は設計・工事監理業務委託契約にも適用されるか 相談 内容 2019年10月1日より、消費税率が現在の8%から10%にアップすることとなっている が、請負工事においては契約締結日が2019年3月31日までであれば、実際の工事着手 目次 [ 開く] 1 2019年10月分の家賃から消費税が10%に. 新築住宅の引き渡し日が「2019年10月1日」以降になったとしても、 経過措置 により消費税8%(増税前)が適用されるケースもあります。 経過措置では、新築工事の工事請負契約を 2019年3月31日まで に締結していれば、引き渡し日が. 消費税率等に関する経過措置について 国税庁 ⅰ 消費税率等の引上げについて 平成31年(2019年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税 の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度.

消費税増税に伴う経過措置は設計・工事監理業務委託契約にも適用されるか 相談 内容 2019年10月1日より、消費税率が現在の8%から10%にアップすることとなっている が、請負工事においては契約締結日が2019年3月31日までであれば、実際の工事着手 目次 [ 開く] 1 2019年10月分の家賃から消費税が10%に. 消費税率等に関する経過措置について 国税庁 ⅰ 消費税率等の引上げについて 平成31年(2019年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税 の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度.

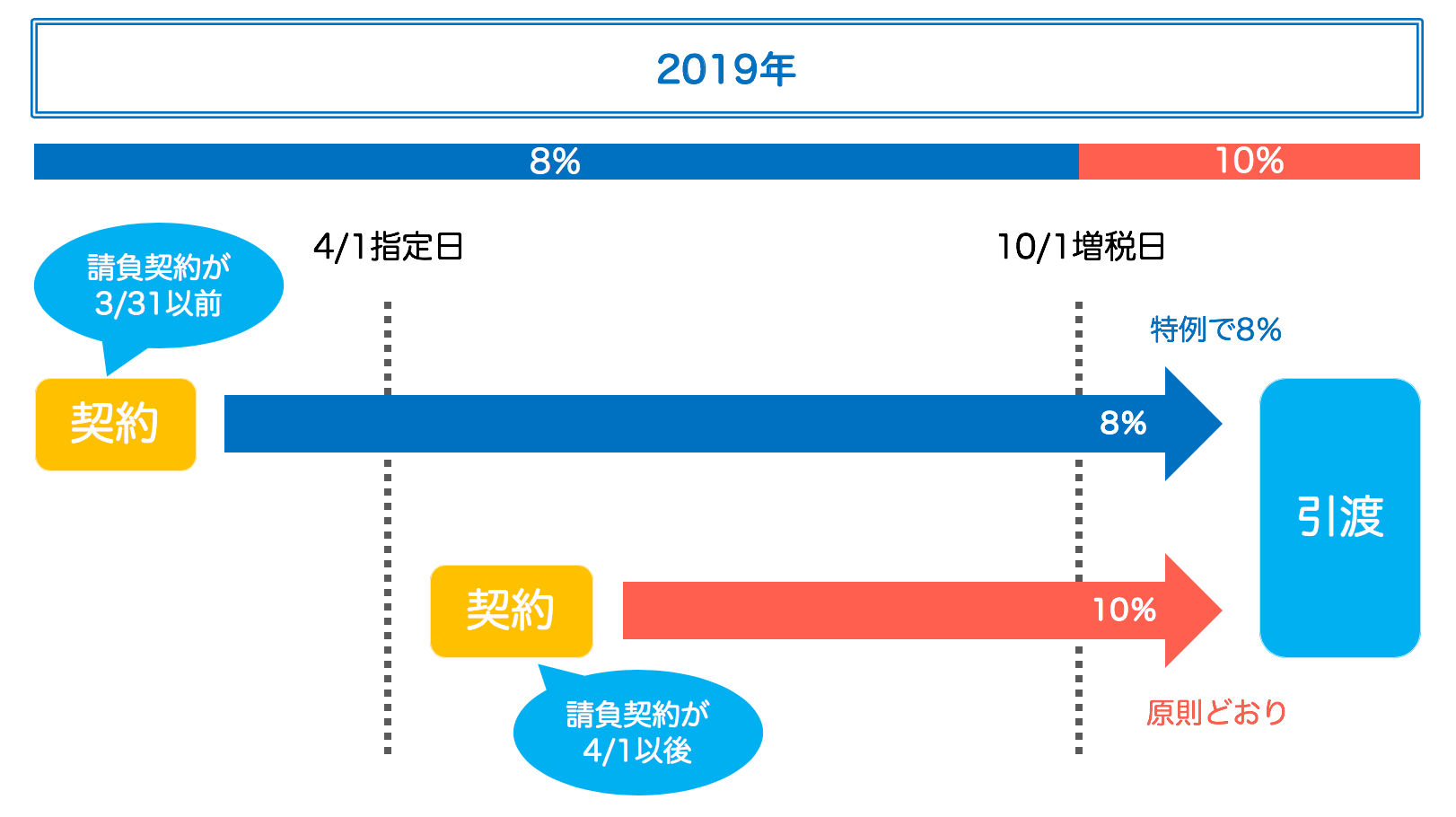

新築住宅の引き渡し日が「2019年10月1日」以降になったとしても、 経過措置 により消費税8%(増税前)が適用されるケースもあります。 経過措置では、新築工事の工事請負契約を 2019年3月31日まで に締結していれば、引き渡し日が.

消費税率等に関する経過措置について 国税庁 ⅰ 消費税率等の引上げについて 平成31年(2019年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税 の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度. 消費税増税に伴う経過措置は設計・工事監理業務委託契約にも適用されるか 相談 内容 2019年10月1日より、消費税率が現在の8%から10%にアップすることとなっている が、請負工事においては契約締結日が2019年3月31日までであれば、実際の工事着手 目次 [ 開く] 1 2019年10月分の家賃から消費税が10%に. 消費税率等に関する経過措置について 国税庁 ⅰ 消費税率等の引上げについて 平成31年(2019年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税 の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度.