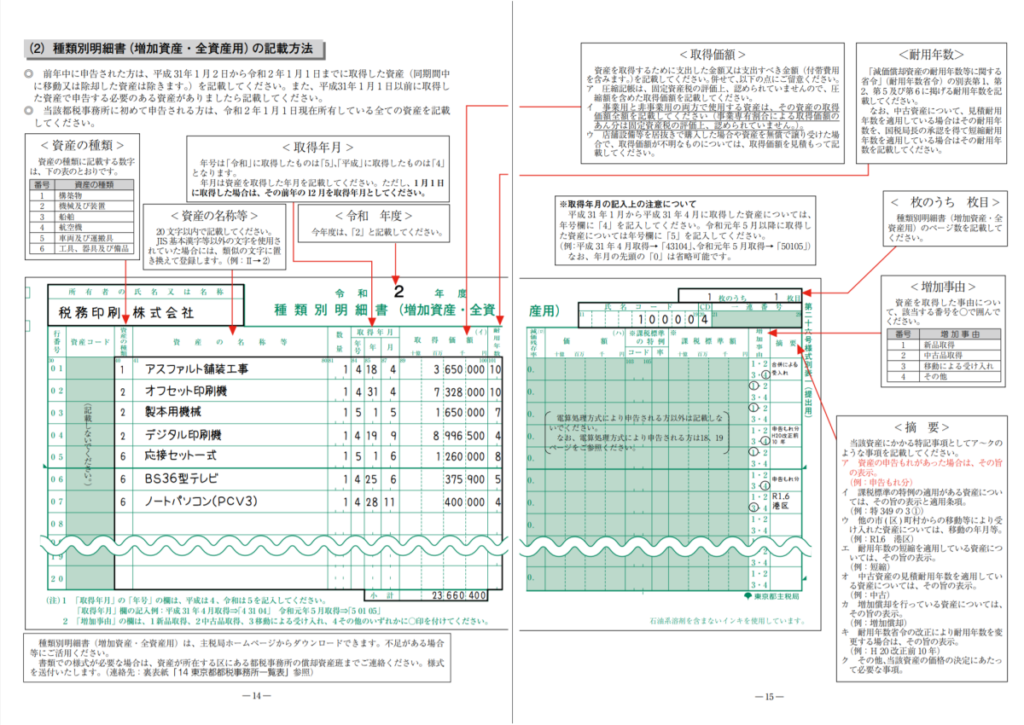

. 償却資産税は、 減価償却を加味した償却資産の評価額を基礎として、1.4%の税率で計算 されることで税額が算出されます。ただし、償却資産税には免税点があり、その年の 評価額が合計で150万円未満の場合には、償却資産税はかかりません 。 法人税法において減価償却を認められる資産とは、次の資産をいい、棚卸資産、有価証券及び繰延資産に含まれるものは除かれる( 法2 二十三、 令13 )。.

法人税法において減価償却を認められる資産とは、次の資産をいい、棚卸資産、有価証券及び繰延資産に含まれるものは除かれる( 法2 二十三、 令13 )。. 償却資産税は、 減価償却を加味した償却資産の評価額を基礎として、1.4%の税率で計算 されることで税額が算出されます。ただし、償却資産税には免税点があり、その年の 評価額が合計で150万円未満の場合には、償却資産税はかかりません 。

償却資産税は、 減価償却を加味した償却資産の評価額を基礎として、1.4%の税率で計算 されることで税額が算出されます。ただし、償却資産税には免税点があり、その年の 評価額が合計で150万円未満の場合には、償却資産税はかかりません 。

法人税法において減価償却を認められる資産とは、次の資産をいい、棚卸資産、有価証券及び繰延資産に含まれるものは除かれる( 法2 二十三、 令13 )。. 償却資産税は、 減価償却を加味した償却資産の評価額を基礎として、1.4%の税率で計算 されることで税額が算出されます。ただし、償却資産税には免税点があり、その年の 評価額が合計で150万円未満の場合には、償却資産税はかかりません 。 法人税法において減価償却を認められる資産とは、次の資産をいい、棚卸資産、有価証券及び繰延資産に含まれるものは除かれる( 法2 二十三、 令13 )。.