. 請求金額 − 源泉徴収税 = 実際に振り込まれる金額. 源泉徴収税額の計算式(報酬が100万円以下の場合) 報酬金額 × 10.21% (税率) = 源泉徴収税額. また、税理士や弁護士などの一定の職種に支払われる報酬から源泉徴収税が差し引かれることもあります。 基本的に報酬に対する源泉徴収税額は 10.21% で、 100 万円以上になると 20.42% にアップします。 源泉所得税の基本 源泉徴収の対象となる個人事業の源泉所得税率は ほとんど10.21%です。 (1回の支払が100万超の場合は、100万超の部分に対して20.42%) 原則として、消費税込の売上金額に税率を掛けます。 ≪原則の計算方法≫ 売上金額(消費税込):110,000円

源泉所得税の基本 源泉徴収の対象となる個人事業の源泉所得税率は ほとんど10.21%です。 (1回の支払が100万超の場合は、100万超の部分に対して20.42%) 原則として、消費税込の売上金額に税率を掛けます。 ≪原則の計算方法≫ 売上金額(消費税込):110,000円 また、税理士や弁護士などの一定の職種に支払われる報酬から源泉徴収税が差し引かれることもあります。 基本的に報酬に対する源泉徴収税額は 10.21% で、 100 万円以上になると 20.42% にアップします。 請求金額 − 源泉徴収税 = 実際に振り込まれる金額.

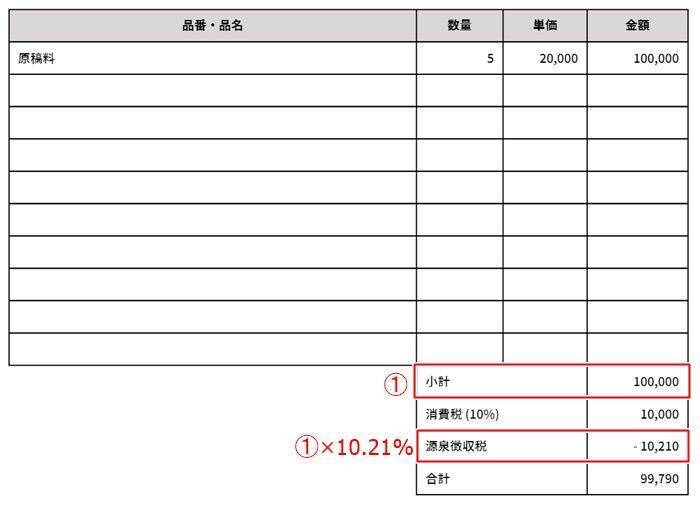

源泉徴収税額の計算式(報酬が100万円以下の場合) 報酬金額 × 10.21% (税率) = 源泉徴収税額.

また、税理士や弁護士などの一定の職種に支払われる報酬から源泉徴収税が差し引かれることもあります。 基本的に報酬に対する源泉徴収税額は 10.21% で、 100 万円以上になると 20.42% にアップします。 源泉徴収税額の計算式(報酬が100万円以下の場合) 報酬金額 × 10.21% (税率) = 源泉徴収税額. 請求金額 − 源泉徴収税 = 実際に振り込まれる金額. 源泉所得税の基本 源泉徴収の対象となる個人事業の源泉所得税率は ほとんど10.21%です。 (1回の支払が100万超の場合は、100万超の部分に対して20.42%) 原則として、消費税込の売上金額に税率を掛けます。 ≪原則の計算方法≫ 売上金額(消費税込):110,000円