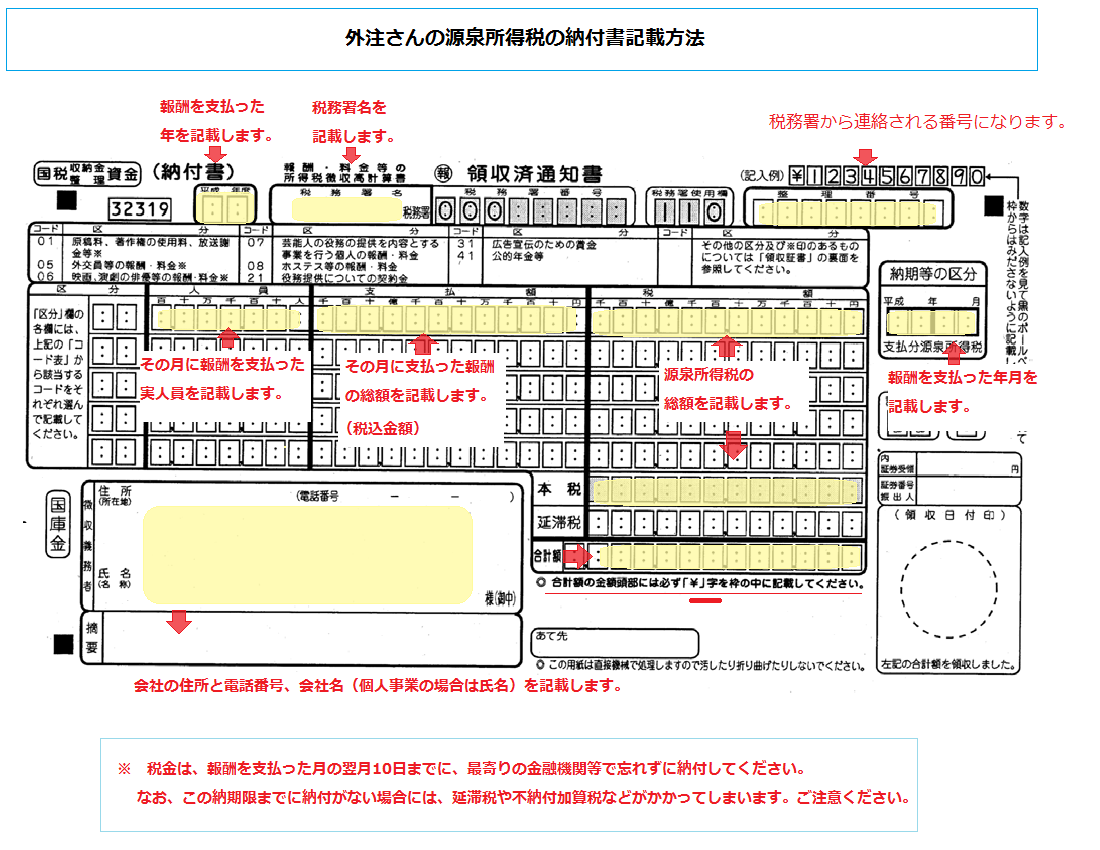

. 源泉所得税とは、労働者を雇用している場合に、毎月の給料から天引きした所得税を、 会社がまとめて納付 するものです。 通常は、給料から天引きしたものを、 翌月10日 までに納付するのが期限となっています。 従業員と役員あわせて10名未満の場合には、税務署に申告することで、. 『不納付加算税』 とは・・・ 源泉所得税が納付期日までに納付されない場合、 別途税金が課されます。 この課税される税金のことを 『不納付加算税』 といいます。. 原則として、 納付期限までに完納されないと 10% の 『不納付加算税』 が課されます。 ただし、『正当な理由』がある場合. (国税庁;源泉所得税の不納付加算税の取扱いについて(事務運営指針)より。h29.7.3引用) 源泉所得税の不納付加算税の取扱いについて(事務運営指針)[平成12年7月3日 課法 7- 9] (中略) 改正 平成24年12月21日 (中略) 第2 不納付加算税の計算

『不納付加算税』 とは・・・ 源泉所得税が納付期日までに納付されない場合、 別途税金が課されます。 この課税される税金のことを 『不納付加算税』 といいます。. 源泉所得税とは、労働者を雇用している場合に、毎月の給料から天引きした所得税を、 会社がまとめて納付 するものです。 通常は、給料から天引きしたものを、 翌月10日 までに納付するのが期限となっています。 従業員と役員あわせて10名未満の場合には、税務署に申告することで、. 原則として、 納付期限までに完納されないと 10% の 『不納付加算税』 が課されます。 ただし、『正当な理由』がある場合.

節税対策サポート > 法人税法の解説 > 所得税額控除 所得税控除 ~別表1、別表4.

源泉所得税とは、労働者を雇用している場合に、毎月の給料から天引きした所得税を、 会社がまとめて納付 するものです。 通常は、給料から天引きしたものを、 翌月10日 までに納付するのが期限となっています。 従業員と役員あわせて10名未満の場合には、税務署に申告することで、. 『不納付加算税』 とは・・・ 源泉所得税が納付期日までに納付されない場合、 別途税金が課されます。 この課税される税金のことを 『不納付加算税』 といいます。. 源泉所得税とは、労働者を雇用している場合に、毎月の給料から天引きした所得税を、 会社がまとめて納付 するものです。 通常は、給料から天引きしたものを、 翌月10日 までに納付するのが期限となっています。 従業員と役員あわせて10名未満の場合には、税務署に申告することで、. 原則として、 納付期限までに完納されないと 10% の 『不納付加算税』 が課されます。 ただし、『正当な理由』がある場合.