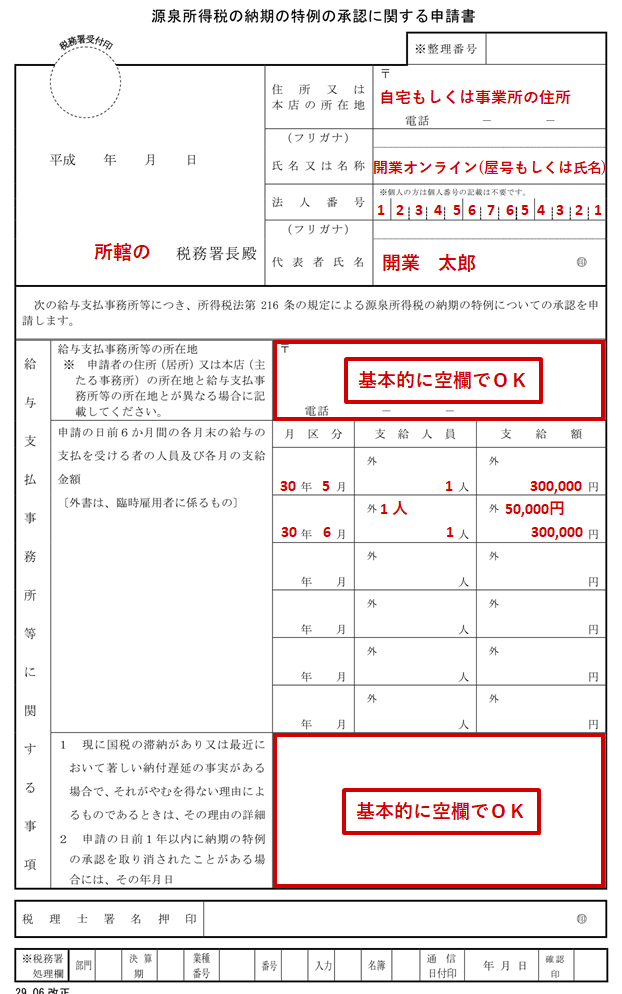

. (1) 源泉所得税の納期の特例の適用を受けることができるのは、給与等の支払を受ける人の人数が常時10人未満である源泉徴 収義務者です。 (注) 「常時10人未満」というのは平常の状態において10人に満たないということであって、多忙な時期等において臨

(1) 源泉所得税の納期の特例の適用を受けることができるのは、給与等の支払を受ける人の人数が常時10人未満である源泉徴 収義務者です。 (注) 「常時10人未満」というのは平常の状態において10人に満たないということであって、多忙な時期等において臨

(1) 源泉所得税の納期の特例の適用を受けることができるのは、給与等の支払を受ける人の人数が常時10人未満である源泉徴 収義務者です。 (注) 「常時10人未満」というのは平常の状態において10人に満たないということであって、多忙な時期等において臨

(1) 源泉所得税の納期の特例の適用を受けることができるのは、給与等の支払を受ける人の人数が常時10人未満である源泉徴 収義務者です。 (注) 「常時10人未満」というのは平常の状態において10人に満たないということであって、多忙な時期等において臨 (1) 源泉所得税の納期の特例の適用を受けることができるのは、給与等の支払を受ける人の人数が常時10人未満である源泉徴 収義務者です。 (注) 「常時10人未満」というのは平常の状態において10人に満たないということであって、多忙な時期等において臨