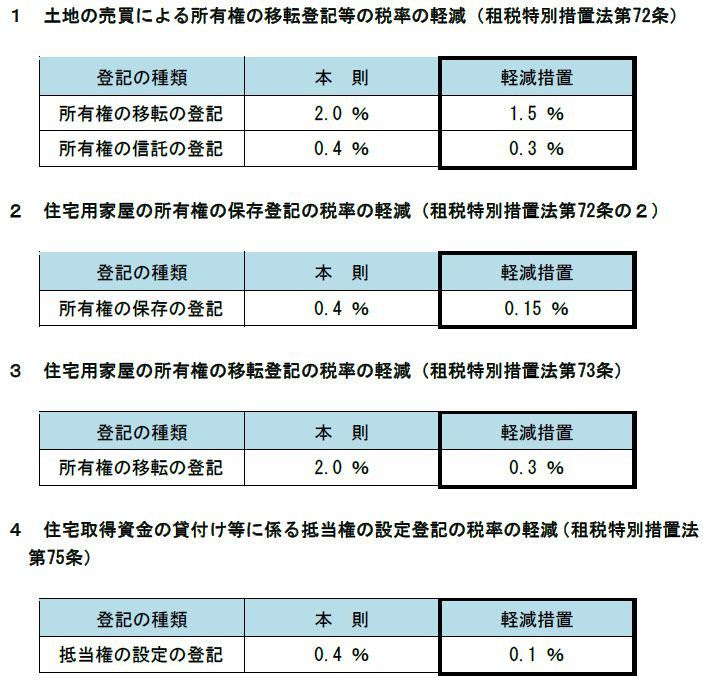

. 最初にひとこと「計算が間違えていても、 法務局から補正の依頼 が来て、追加支払い又は返金(還付)を受けるだけなので 間違えても大丈夫 です」. 登録免許税率は住宅用家屋の減税有・無とも対応 所有権保存:0.15~0.4% 抵当権設定:0.1~0.4% 建物の新築に伴う登記の登録免許税と司法書士報酬を計算します。 建物表題登記の土地家屋調査士報酬は含みません。 費用を計算できる手続き 登録免許税は課税標準に税率をかけて算出できます。 <登録免許税の計算式> 所有権保存登記:固定資産税評価額(または法務局の認定価格) × 税率(0.4%) =. 税率:原則 2 %(1,000分の20) 軽減税率 〇土地 2% → 1.5 %(1,000分の15) ※令和5年(2023年)3月31日.

登録免許税率は住宅用家屋の減税有・無とも対応 所有権保存:0.15~0.4% 抵当権設定:0.1~0.4% 建物の新築に伴う登記の登録免許税と司法書士報酬を計算します。 建物表題登記の土地家屋調査士報酬は含みません。 費用を計算できる手続き 最初にひとこと「計算が間違えていても、 法務局から補正の依頼 が来て、追加支払い又は返金(還付)を受けるだけなので 間違えても大丈夫 です」. は,法律(登録免許税法等)で定められた登録免許税を納付する必要があります。 1 登録免許税額の計算方法 登録免許税額は,原則として次のように計算します。 登録免許税額 = (課税標.

登録免許税率は住宅用家屋の減税有・無とも対応 所有権保存:0.15~0.4% 抵当権設定:0.1~0.4% 建物の新築に伴う登記の登録免許税と司法書士報酬を計算します。 建物表題登記の土地家屋調査士報酬は含みません。 費用を計算できる手続き

税率:原則 2 %(1,000分の20) 軽減税率 〇土地 2% → 1.5 %(1,000分の15) ※令和5年(2023年)3月31日. は,法律(登録免許税法等)で定められた登録免許税を納付する必要があります。 1 登録免許税額の計算方法 登録免許税額は,原則として次のように計算します。 登録免許税額 = (課税標. 登録免許税率は住宅用家屋の減税有・無とも対応 所有権保存:0.15~0.4% 抵当権設定:0.1~0.4% 建物の新築に伴う登記の登録免許税と司法書士報酬を計算します。 建物表題登記の土地家屋調査士報酬は含みません。 費用を計算できる手続き 登録免許税は課税標準に税率をかけて算出できます。 <登録免許税の計算式> 所有権保存登記:固定資産税評価額(または法務局の認定価格) × 税率(0.4%) =.