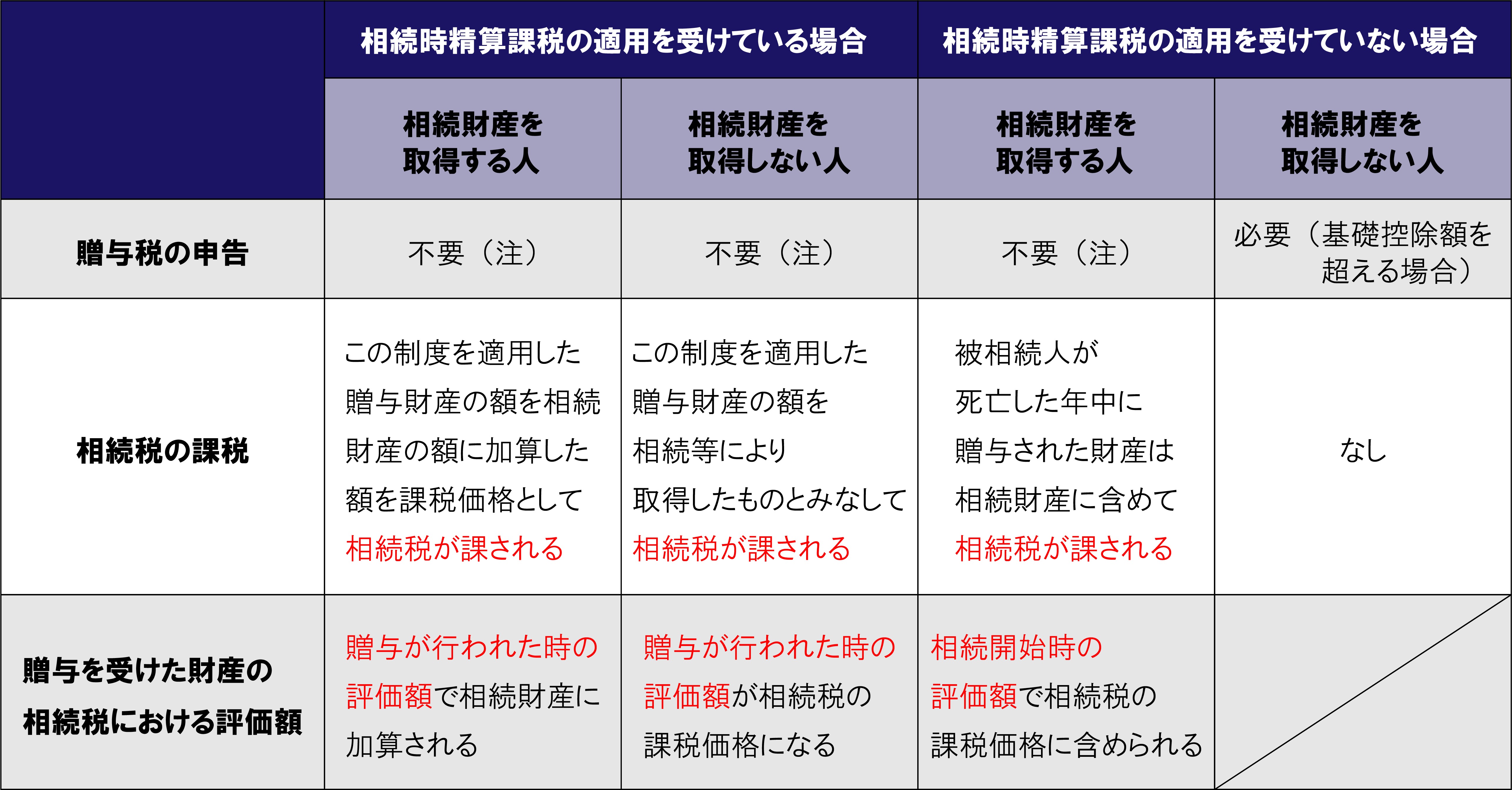

. (平成15年1月1日以後の相続) 相続時精算課税制度に係る贈与税 額を控除します。 控除しきれない金額がある場合に は、還付申告をすることができます。 加算する時の贈与財産の価額は贈与時の価額です。 基礎控除額 5,000万円+1,000万円×3人

相続時精算課税制度とは?選択の前に絶対知っておくべき3つのリスク 相続税申告相談プラザ|ランドマーク税理士法人 from www.zeirisi.co.jp

相続時精算課税制度とは?選択の前に絶対知っておくべき3つのリスク 相続税申告相談プラザ|ランドマーク税理士法人 from www.zeirisi.co.jp

(平成15年1月1日以後の相続) 相続時精算課税制度に係る贈与税 額を控除します。 控除しきれない金額がある場合に は、還付申告をすることができます。 加算する時の贈与財産の価額は贈与時の価額です。 基礎控除額 5,000万円+1,000万円×3人

(平成15年1月1日以後の相続) 相続時精算課税制度に係る贈与税 額を控除します。 控除しきれない金額がある場合に は、還付申告をすることができます。 加算する時の贈与財産の価額は贈与時の価額です。 基礎控除額 5,000万円+1,000万円×3人

(平成15年1月1日以後の相続) 相続時精算課税制度に係る贈与税 額を控除します。 控除しきれない金額がある場合に は、還付申告をすることができます。 加算する時の贈与財産の価額は贈与時の価額です。 基礎控除額 5,000万円+1,000万円×3人 (平成15年1月1日以後の相続) 相続時精算課税制度に係る贈与税 額を控除します。 控除しきれない金額がある場合に は、還付申告をすることができます。 加算する時の贈与財産の価額は贈与時の価額です。 基礎控除額 5,000万円+1,000万円×3人