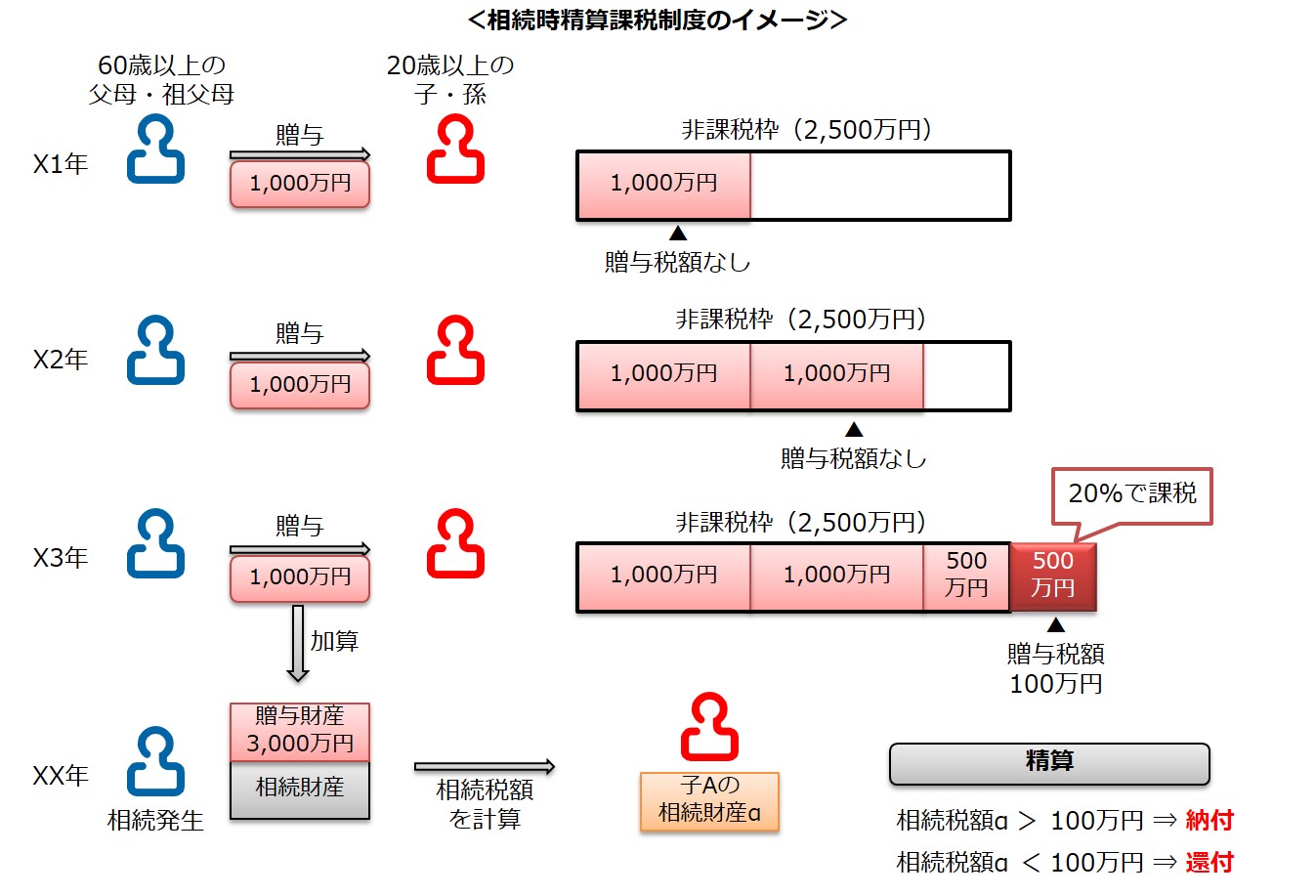

. ”贈与税がかからない生前贈与” 通常であれば贈与時にかかる贈与税を、相続発生時まで猶予をし相続税として課税する制度です。 相続税の対策にはなりませんが、生前に所有権を移したいときに利用できます。 相続時精算課税とは? 相続時精算課税とは、60歳以上の親(または祖父.

”贈与税がかからない生前贈与” 通常であれば贈与時にかかる贈与税を、相続発生時まで猶予をし相続税として課税する制度です。 相続税の対策にはなりませんが、生前に所有権を移したいときに利用できます。 相続時精算課税とは? 相続時精算課税とは、60歳以上の親(または祖父.

”贈与税がかからない生前贈与” 通常であれば贈与時にかかる贈与税を、相続発生時まで猶予をし相続税として課税する制度です。 相続税の対策にはなりませんが、生前に所有権を移したいときに利用できます。 相続時精算課税とは? 相続時精算課税とは、60歳以上の親(または祖父.

”贈与税がかからない生前贈与” 通常であれば贈与時にかかる贈与税を、相続発生時まで猶予をし相続税として課税する制度です。 相続税の対策にはなりませんが、生前に所有権を移したいときに利用できます。 相続時精算課税とは? 相続時精算課税とは、60歳以上の親(または祖父. ”贈与税がかからない生前贈与” 通常であれば贈与時にかかる贈与税を、相続発生時まで猶予をし相続税として課税する制度です。 相続税の対策にはなりませんが、生前に所有権を移したいときに利用できます。 相続時精算課税とは? 相続時精算課税とは、60歳以上の親(または祖父.