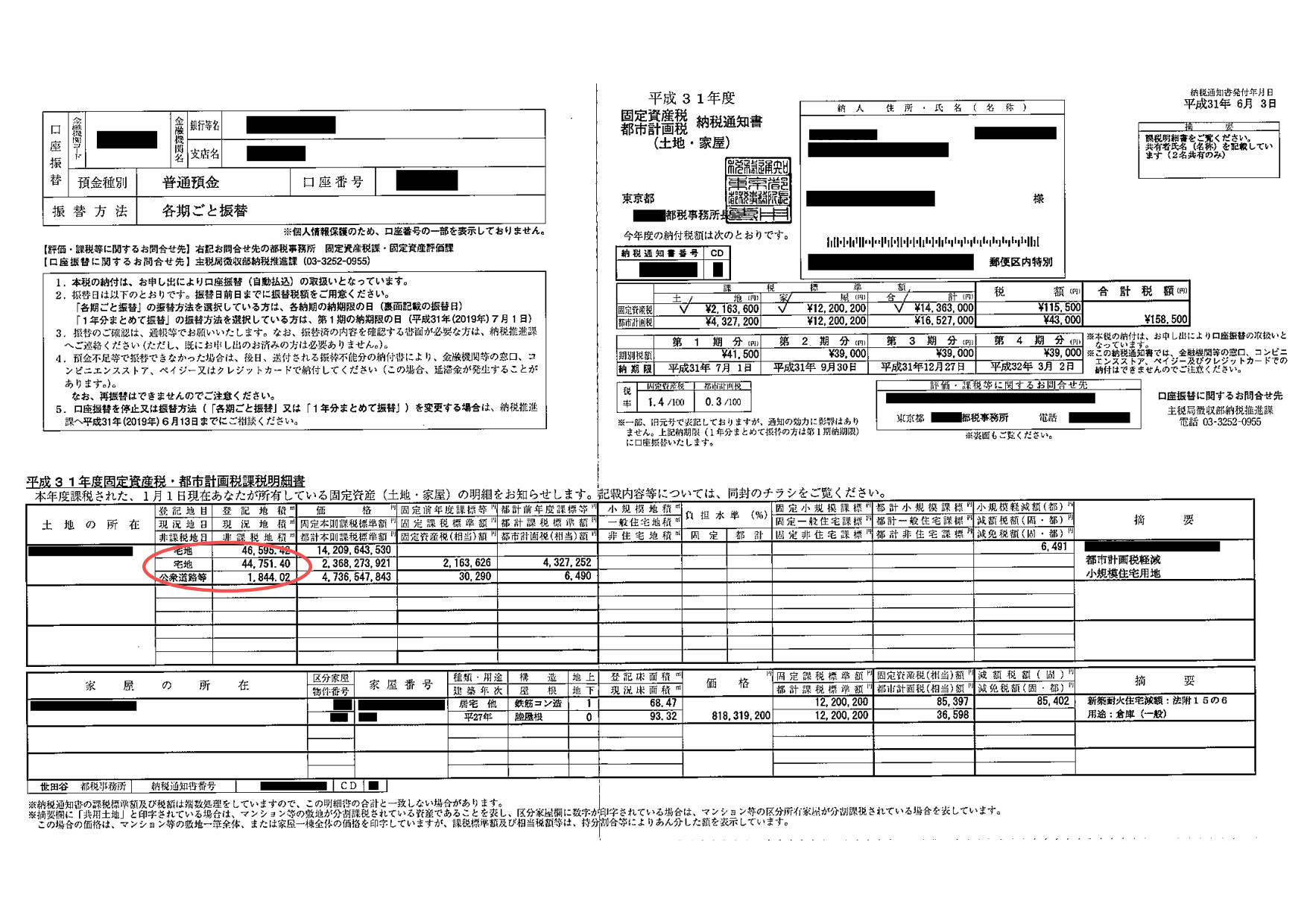

. 相続登記にかかるのは、登録免許税です。 次の計算式によって税額を算出します。 登録免許税 = 固定資産税評価額 × 0.4% 不動産が宅地と建物の場合はそれぞれ別に計算し、納税することになります。

相続登記にかかるのは、登録免許税です。 次の計算式によって税額を算出します。 登録免許税 = 固定資産税評価額 × 0.4% 不動産が宅地と建物の場合はそれぞれ別に計算し、納税することになります。

相続登記にかかるのは、登録免許税です。 次の計算式によって税額を算出します。 登録免許税 = 固定資産税評価額 × 0.4% 不動産が宅地と建物の場合はそれぞれ別に計算し、納税することになります。

相続登記にかかるのは、登録免許税です。 次の計算式によって税額を算出します。 登録免許税 = 固定資産税評価額 × 0.4% 不動産が宅地と建物の場合はそれぞれ別に計算し、納税することになります。 相続登記にかかるのは、登録免許税です。 次の計算式によって税額を算出します。 登録免許税 = 固定資産税評価額 × 0.4% 不動産が宅地と建物の場合はそれぞれ別に計算し、納税することになります。