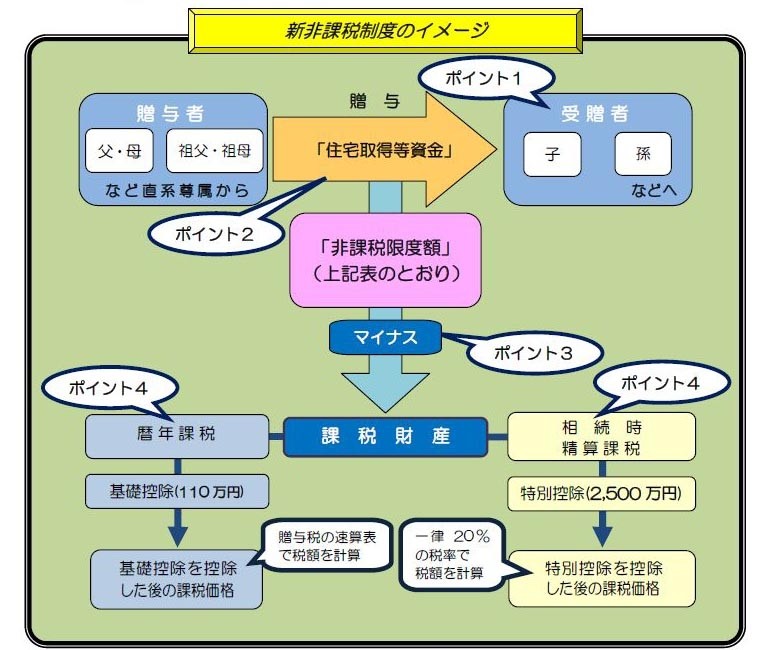

. 住宅などの不動産を相続する場合、 【3,000万円+相続人の数×600万円】 の基礎控除額を超えると相続税が課税されるため、節税対策をする必要がありますが、方法としては土地の評価額を下げる 小規模宅地の特例 や配偶者控除に加えて、生前贈与における贈与税の非課税制度( 住宅取得資金.

親からの「住宅取得資金」援助 税金面での注意点は? 資産価値の落ちない家を購入する from sumai-blog.com

親からの「住宅取得資金」援助 税金面での注意点は? 資産価値の落ちない家を購入する from sumai-blog.com

住宅などの不動産を相続する場合、 【3,000万円+相続人の数×600万円】 の基礎控除額を超えると相続税が課税されるため、節税対策をする必要がありますが、方法としては土地の評価額を下げる 小規模宅地の特例 や配偶者控除に加えて、生前贈与における贈与税の非課税制度( 住宅取得資金.

住宅などの不動産を相続する場合、 【3,000万円+相続人の数×600万円】 の基礎控除額を超えると相続税が課税されるため、節税対策をする必要がありますが、方法としては土地の評価額を下げる 小規模宅地の特例 や配偶者控除に加えて、生前贈与における贈与税の非課税制度( 住宅取得資金.

住宅などの不動産を相続する場合、 【3,000万円+相続人の数×600万円】 の基礎控除額を超えると相続税が課税されるため、節税対策をする必要がありますが、方法としては土地の評価額を下げる 小規模宅地の特例 や配偶者控除に加えて、生前贈与における贈与税の非課税制度( 住宅取得資金. 住宅などの不動産を相続する場合、 【3,000万円+相続人の数×600万円】 の基礎控除額を超えると相続税が課税されるため、節税対策をする必要がありますが、方法としては土地の評価額を下げる 小規模宅地の特例 や配偶者控除に加えて、生前贈与における贈与税の非課税制度( 住宅取得資金.