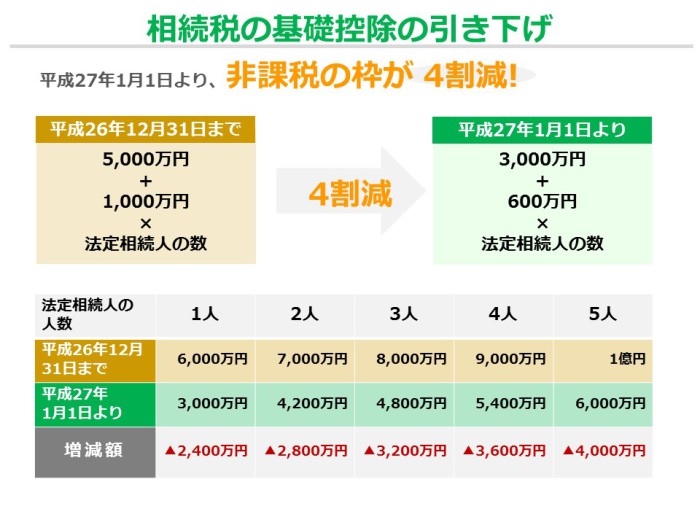

. 相続税申告とは、基礎控除額以上の遺産を相続した相続人が行う手続きのことを指します。 相続日の翌日から 10 か月以内に、被相続人の住所地を所轄する税務署に申告書を提出し、同じ期間内に納税する必要があります。 相続税申告の義務 相続した財産が、相続税の基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以下であれば、申告不要なのです。.

相続税申告とは、基礎控除額以上の遺産を相続した相続人が行う手続きのことを指します。 相続日の翌日から 10 か月以内に、被相続人の住所地を所轄する税務署に申告書を提出し、同じ期間内に納税する必要があります。 相続税申告の義務 相続した財産が、相続税の基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以下であれば、申告不要なのです。.

相続した財産が、相続税の基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以下であれば、申告不要なのです。.

相続した財産が、相続税の基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以下であれば、申告不要なのです。. 相続税申告とは、基礎控除額以上の遺産を相続した相続人が行う手続きのことを指します。 相続日の翌日から 10 か月以内に、被相続人の住所地を所轄する税務署に申告書を提出し、同じ期間内に納税する必要があります。 相続税申告の義務 相続した財産が、相続税の基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以下であれば、申告不要なのです。.