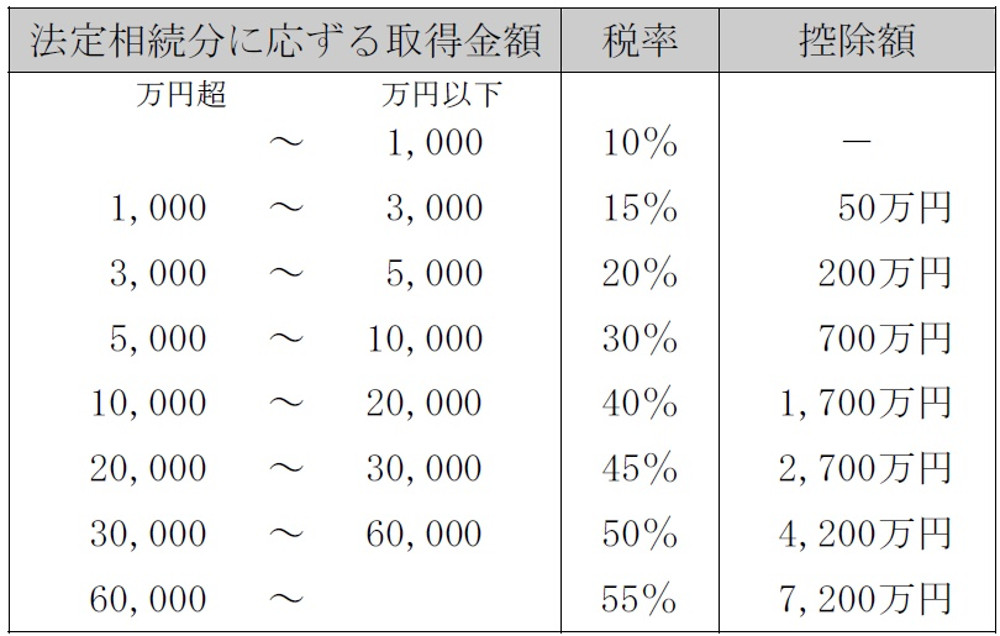

. 相続税で 配偶者控除 と 基礎控除 の 併用 は?. 配偶者の特例「配偶者控除」 配偶者には 「配偶者控除」 というものがあり、 1億6,000万円 もしくは、 配偶者の法定相続分相当額 、いずれか大きい金額まで相続税がかかりません。. 相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で算出されることは、広く知れ渡っている情報です。今や、相続税の申告についても身近に感じている方が多いのではないでしょうか。相続税では、相続人が取得… 例2) 被相続人の財産が3億円。配偶者と子3人が相続する場合。 この場合は、上記の基礎控除の例と同じ条件の相続人となりますので、基礎控除の額は5400万円となります。 つまり、 2億4600万円 が課税遺産総額となります。

配偶者の特例「配偶者控除」 配偶者には 「配偶者控除」 というものがあり、 1億6,000万円 もしくは、 配偶者の法定相続分相当額 、いずれか大きい金額まで相続税がかかりません。. 相続税で 配偶者控除 と 基礎控除 の 併用 は?. 相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で算出されることは、広く知れ渡っている情報です。今や、相続税の申告についても身近に感じている方が多いのではないでしょうか。相続税では、相続人が取得…

配偶者の特例「配偶者控除」 配偶者には 「配偶者控除」 というものがあり、 1億6,000万円 もしくは、 配偶者の法定相続分相当額 、いずれか大きい金額まで相続税がかかりません。.

配偶者の特例「配偶者控除」 配偶者には 「配偶者控除」 というものがあり、 1億6,000万円 もしくは、 配偶者の法定相続分相当額 、いずれか大きい金額まで相続税がかかりません。. 配偶者の特例「配偶者控除」 配偶者には 「配偶者控除」 というものがあり、 1億6,000万円 もしくは、 配偶者の法定相続分相当額 、いずれか大きい金額まで相続税がかかりません。. 相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で算出されることは、広く知れ渡っている情報です。今や、相続税の申告についても身近に感じている方が多いのではないでしょうか。相続税では、相続人が取得… 例2) 被相続人の財産が3億円。配偶者と子3人が相続する場合。 この場合は、上記の基礎控除の例と同じ条件の相続人となりますので、基礎控除の額は5400万円となります。 つまり、 2億4600万円 が課税遺産総額となります。