. 1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 贈与税の実効税率 (3,000万円-110万円(基礎控除))×45%-265万円=1035.5万円 1035.5万円÷3,000万円=34.5% 相続税の限界税率30%<34.5% ここでやっと贈与税の実効税率が相続税の限界税率を超過しました。

贈与税の実効税率 (3,000万円-110万円(基礎控除))×45%-265万円=1035.5万円 1035.5万円÷3,000万円=34.5% 相続税の限界税率30%<34.5% ここでやっと贈与税の実効税率が相続税の限界税率を超過しました。 1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率;

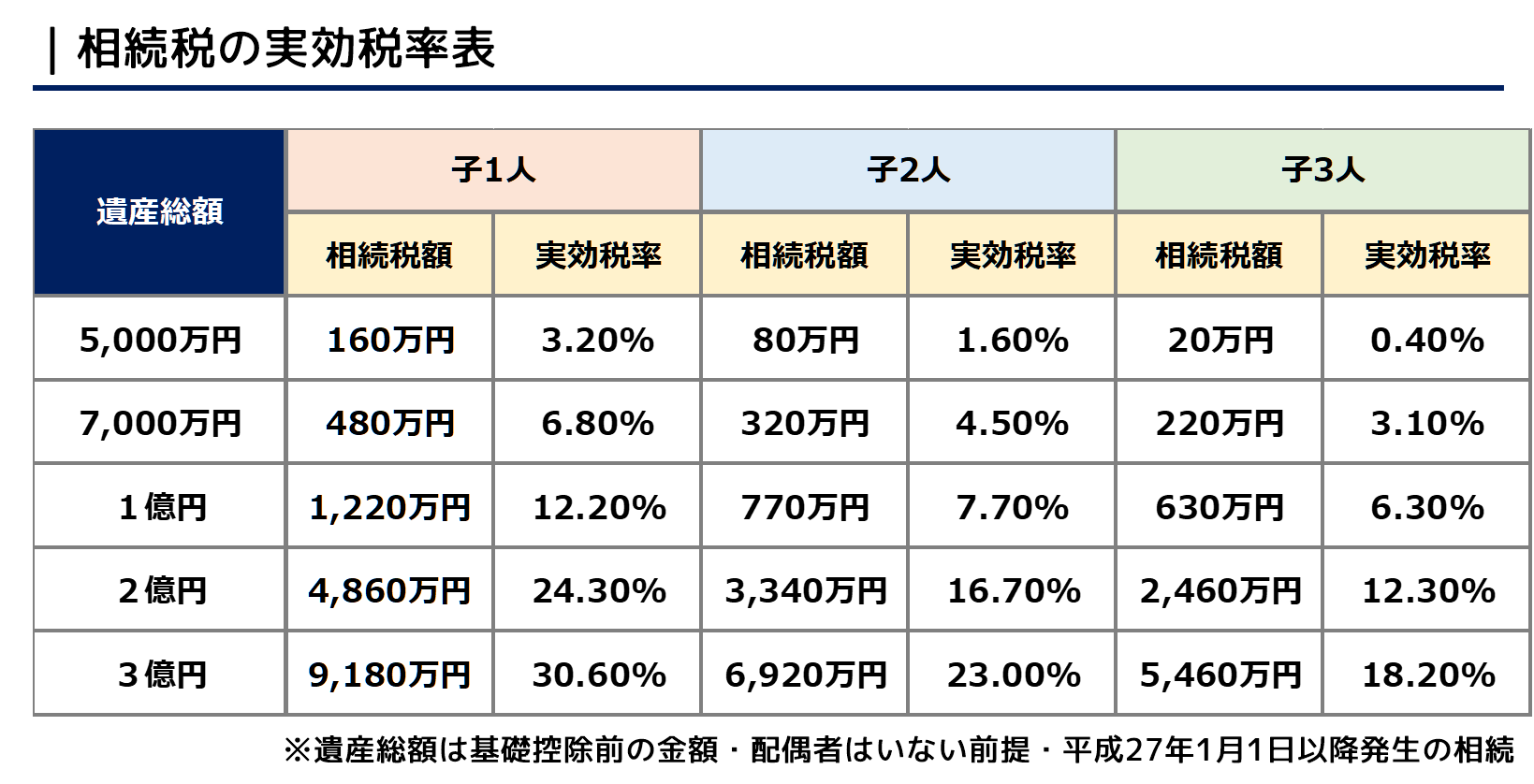

1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率;

贈与税の実効税率 (3,000万円-110万円(基礎控除))×45%-265万円=1035.5万円 1035.5万円÷3,000万円=34.5% 相続税の限界税率30%<34.5% ここでやっと贈与税の実効税率が相続税の限界税率を超過しました。 1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 贈与税の実効税率 (3,000万円-110万円(基礎控除))×45%-265万円=1035.5万円 1035.5万円÷3,000万円=34.5% 相続税の限界税率30%<34.5% ここでやっと贈与税の実効税率が相続税の限界税率を超過しました。