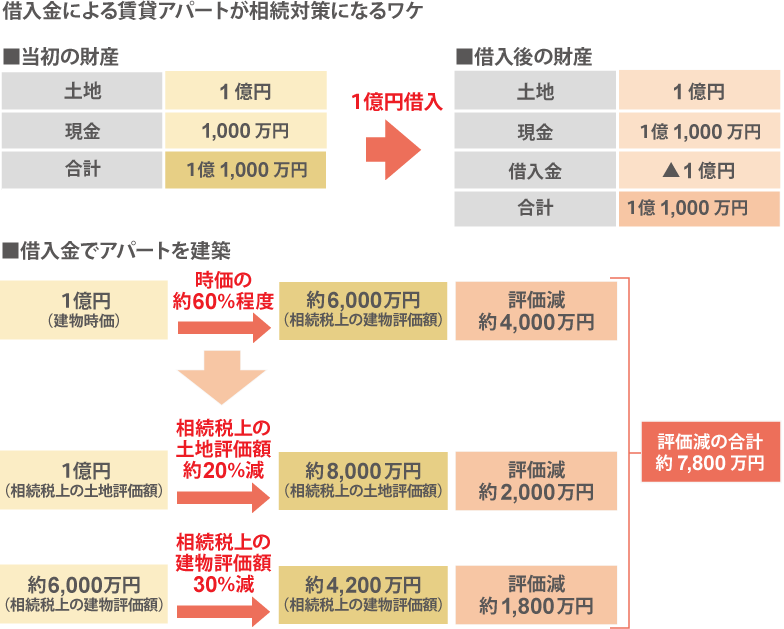

. マンション購入が相続税の節税対策として注目され始めたのは、2015年1月1日からの相続税の改正からです。 これまでは 「5,000万円+1,000万円×相続人数」 のの基礎控除であったものが、 「3,000万円+600万円×相続人数」 に変わり、相続税額も約1.43倍に増加し.

土地 と 家 相続 税 from andrebuzzs.blogspot.com

土地 と 家 相続 税 from andrebuzzs.blogspot.com

マンション購入が相続税の節税対策として注目され始めたのは、2015年1月1日からの相続税の改正からです。 これまでは 「5,000万円+1,000万円×相続人数」 のの基礎控除であったものが、 「3,000万円+600万円×相続人数」 に変わり、相続税額も約1.43倍に増加し.

マンション購入が相続税の節税対策として注目され始めたのは、2015年1月1日からの相続税の改正からです。 これまでは 「5,000万円+1,000万円×相続人数」 のの基礎控除であったものが、 「3,000万円+600万円×相続人数」 に変わり、相続税額も約1.43倍に増加し.

マンション購入が相続税の節税対策として注目され始めたのは、2015年1月1日からの相続税の改正からです。 これまでは 「5,000万円+1,000万円×相続人数」 のの基礎控除であったものが、 「3,000万円+600万円×相続人数」 に変わり、相続税額も約1.43倍に増加し. マンション購入が相続税の節税対策として注目され始めたのは、2015年1月1日からの相続税の改正からです。 これまでは 「5,000万円+1,000万円×相続人数」 のの基礎控除であったものが、 「3,000万円+600万円×相続人数」 に変わり、相続税額も約1.43倍に増加し.