. 相続税は、「基礎控除の範囲内」であれば発生しません。 相続税申告が必要となるのかどうか、まずは以下の計算式に当てはめて、基礎控除額を確認してください。 3,000万円 + 600万円 × 法定相続人の数 = 相続税の基礎控除額 また、相続開始後に発生する相続財産の名義変更費用や相続税申告にかかる税理士費用についても、債務控除の対象になりません。 みなし相続財産 生命保険金や死亡退職金など、被相続人の死亡に伴い受け取る財産を みなし相続財産 といいます。 未払医療費 死亡後に支払った医療費は相続財産から控除されます。また、準確定申告をする際には医療費控除の対象にはなりません。 相続税の申告 死亡後に支払った医療費については、相続税の計算上、債務控除の対象となります。 相続人の所得税の確定申告

未払医療費 死亡後に支払った医療費は相続財産から控除されます。また、準確定申告をする際には医療費控除の対象にはなりません。 相続税の申告 死亡後に支払った医療費については、相続税の計算上、債務控除の対象となります。 相続人の所得税の確定申告 また、相続開始後に発生する相続財産の名義変更費用や相続税申告にかかる税理士費用についても、債務控除の対象になりません。 みなし相続財産 生命保険金や死亡退職金など、被相続人の死亡に伴い受け取る財産を みなし相続財産 といいます。 相続税は、「基礎控除の範囲内」であれば発生しません。 相続税申告が必要となるのかどうか、まずは以下の計算式に当てはめて、基礎控除額を確認してください。 3,000万円 + 600万円 × 法定相続人の数 = 相続税の基礎控除額

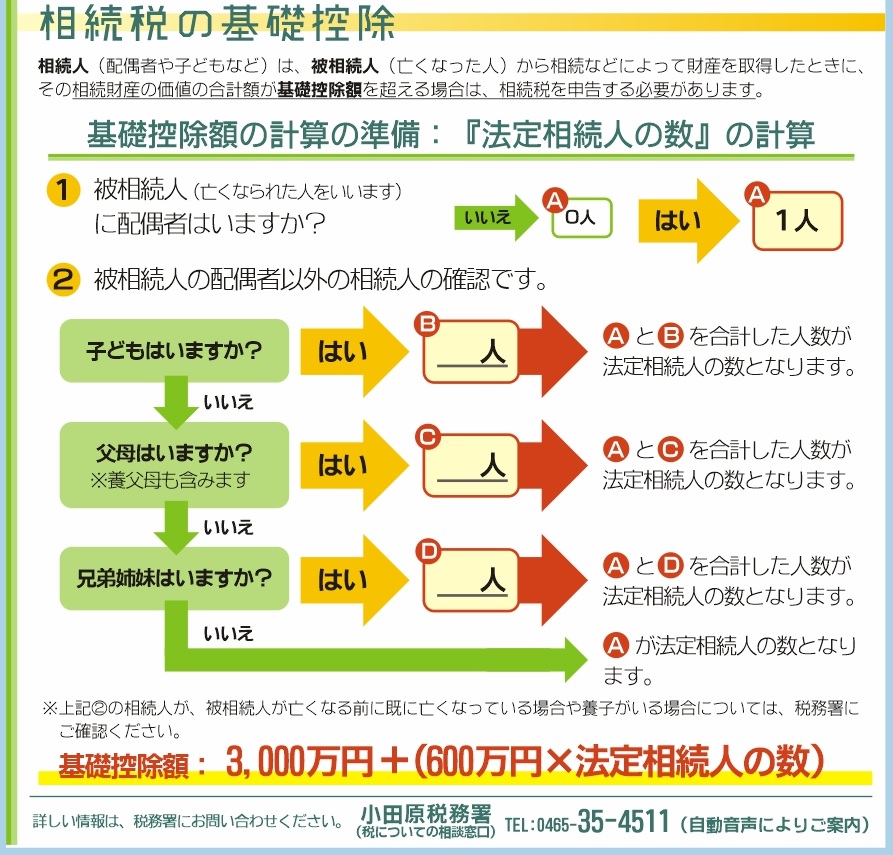

相続税は、「基礎控除の範囲内」であれば発生しません。 相続税申告が必要となるのかどうか、まずは以下の計算式に当てはめて、基礎控除額を確認してください。 3,000万円 + 600万円 × 法定相続人の数 = 相続税の基礎控除額

また、相続開始後に発生する相続財産の名義変更費用や相続税申告にかかる税理士費用についても、債務控除の対象になりません。 みなし相続財産 生命保険金や死亡退職金など、被相続人の死亡に伴い受け取る財産を みなし相続財産 といいます。 相続税は、「基礎控除の範囲内」であれば発生しません。 相続税申告が必要となるのかどうか、まずは以下の計算式に当てはめて、基礎控除額を確認してください。 3,000万円 + 600万円 × 法定相続人の数 = 相続税の基礎控除額 未払医療費 死亡後に支払った医療費は相続財産から控除されます。また、準確定申告をする際には医療費控除の対象にはなりません。 相続税の申告 死亡後に支払った医療費については、相続税の計算上、債務控除の対象となります。 相続人の所得税の確定申告 また、相続開始後に発生する相続財産の名義変更費用や相続税申告にかかる税理士費用についても、債務控除の対象になりません。 みなし相続財産 生命保険金や死亡退職金など、被相続人の死亡に伴い受け取る財産を みなし相続財産 といいます。