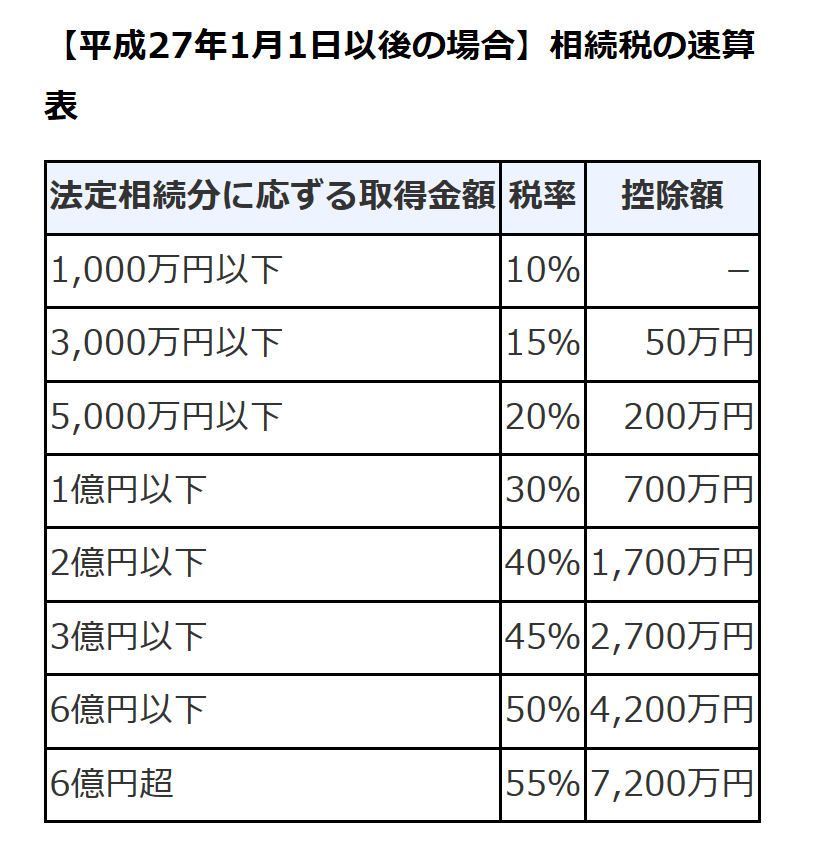

. 1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 引用:国税庁「no.4155 相続税の税率」 a、 b 共に、「法定相続分に応ずる取得金額(各法定相続人の課税対象額)」の列が「 1000 万円超 3000 万円以下」の行を確認すればよいので、税率は 15% 、控除額が 50 万円となり、相続税総額は、( 2900 万円× 15% - 50 万.

1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 引用:国税庁「no.4155 相続税の税率」 a、 b 共に、「法定相続分に応ずる取得金額(各法定相続人の課税対象額)」の列が「 1000 万円超 3000 万円以下」の行を確認すればよいので、税率は 15% 、控除額が 50 万円となり、相続税総額は、( 2900 万円× 15% - 50 万.

1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率;

1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 引用:国税庁「no.4155 相続税の税率」 a、 b 共に、「法定相続分に応ずる取得金額(各法定相続人の課税対象額)」の列が「 1000 万円超 3000 万円以下」の行を確認すればよいので、税率は 15% 、控除額が 50 万円となり、相続税総額は、( 2900 万円× 15% - 50 万. 1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率;