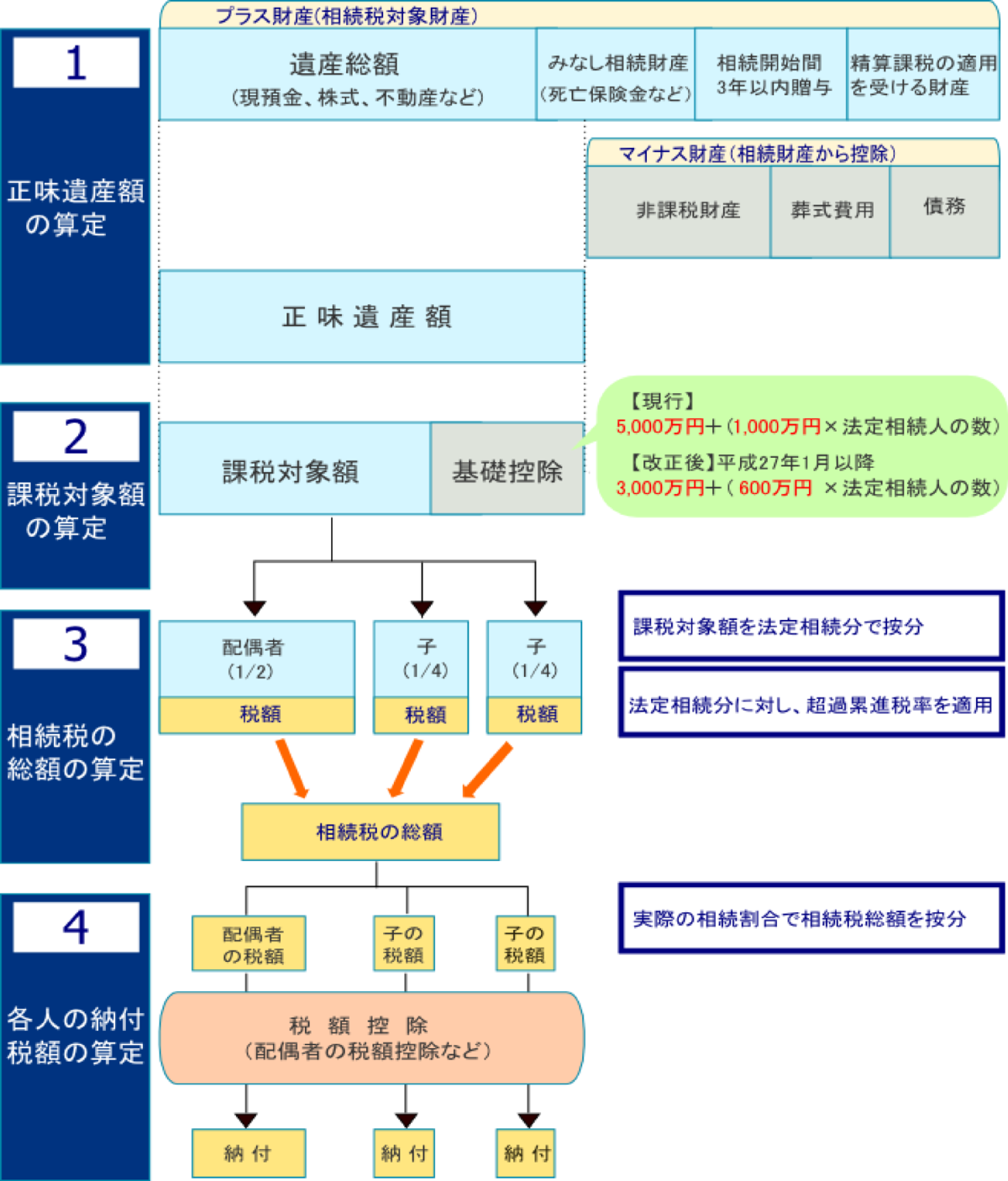

. 相続税のしくみ 相続税の計算の仕方 相続税がかかる財産 相続税がかからない財産 控除できる債務 被相続人から死亡前3年以内に贈与により取得した財産 配偶者の税額の軽減 未成年者の税額控除 障害者の税額控除 10年以内に相続が続いたとき(相次相続控除) 相続税の一般的な計算は、次の順序で行います。 1 各人の課税価格の計算 まず、相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産を取得した人ごとに、課税価格を次のように計算します。 (注) 1 相続時. 相続税の計算方法を動画で解説。 間違えやすいポイントについてもご案内しています。 <この動画のポイント> 動画時間 5:48. 1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率;

1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 相続税の計算方法は少しややこしく、一覧にすると上記のようになります。 しかし、手順を一つ一つ分解し、計算方法を理解すれば、それほど難しくはありません。 相続税の計算の手順は大きく3つのstepに分けられます。 step1 課税価格を計算 step2 相続税の総額を計算 step3 各人の納付税額を. 相続税のしくみ 相続税の計算の仕方 相続税がかかる財産 相続税がかからない財産 控除できる債務 被相続人から死亡前3年以内に贈与により取得した財産 配偶者の税額の軽減 未成年者の税額控除 障害者の税額控除 10年以内に相続が続いたとき(相次相続控除)

相続税の一般的な計算は、次の順序で行います。 1 各人の課税価格の計算 まず、相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産を取得した人ごとに、課税価格を次のように計算します。 (注) 1 相続時.

1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 1.1.1 (令和二年2月25日現在) 平成27年1月1日以降から変更はありません。 1.1.2 平成26年以前の税率; 相続税のしくみ 相続税の計算の仕方 相続税がかかる財産 相続税がかからない財産 控除できる債務 被相続人から死亡前3年以内に贈与により取得した財産 配偶者の税額の軽減 未成年者の税額控除 障害者の税額控除 10年以内に相続が続いたとき(相次相続控除) 相続税の一般的な計算は、次の順序で行います。 1 各人の課税価格の計算 まず、相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産を取得した人ごとに、課税価格を次のように計算します。 (注) 1 相続時.