. 路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。 (2) 家屋 固定資産税評価額に1.0を乗じて計算します。 したがって、その評価額は固定資産税評価額と同じです。 (3) その他 土地の評価額(自用地の場合)= 相続税路線価 × 土地面積 × 補正率. 固定資産税評価額は毎年おくられてくる納付書に記載されているので、こちらを確認すればokです。 相場としては、公示価格の7割ほどになります。 ちなみにこの評価額をもとに、 相続税評価額 も計算します。相続税評価額に関してはこちらに詳しくまとめ.

路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。 (2) 家屋 固定資産税評価額に1.0を乗じて計算します。 したがって、その評価額は固定資産税評価額と同じです。 (3) その他 土地の評価額(自用地の場合)= 相続税路線価 × 土地面積 × 補正率. 固定資産税評価額は毎年おくられてくる納付書に記載されているので、こちらを確認すればokです。 相場としては、公示価格の7割ほどになります。 ちなみにこの評価額をもとに、 相続税評価額 も計算します。相続税評価額に関してはこちらに詳しくまとめ.

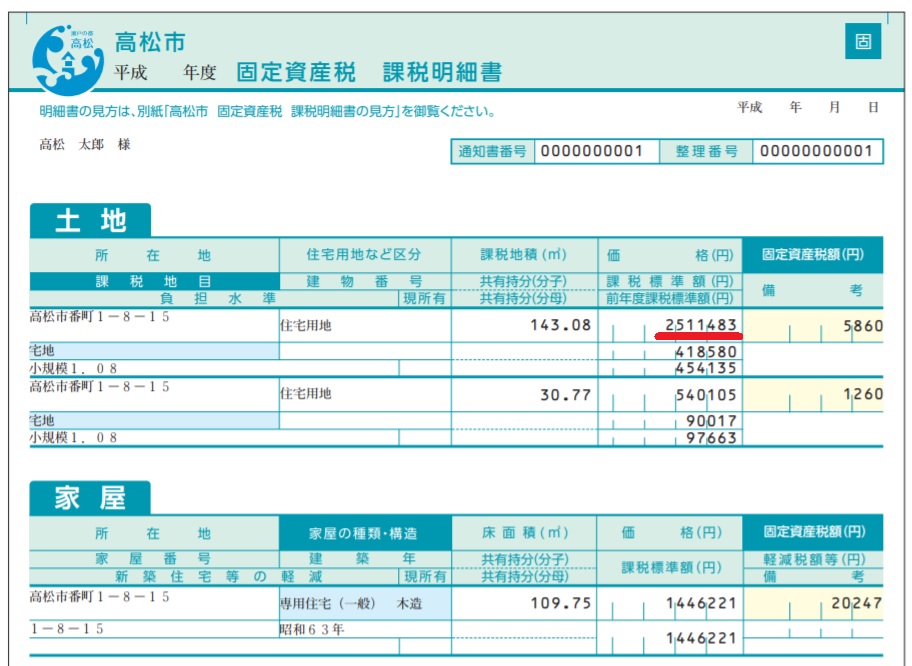

土地の評価額(自用地の場合)= 相続税路線価 × 土地面積 × 補正率.

土地の評価額(自用地の場合)= 相続税路線価 × 土地面積 × 補正率. 土地の評価額(自用地の場合)= 相続税路線価 × 土地面積 × 補正率. 固定資産税評価額は毎年おくられてくる納付書に記載されているので、こちらを確認すればokです。 相場としては、公示価格の7割ほどになります。 ちなみにこの評価額をもとに、 相続税評価額 も計算します。相続税評価額に関してはこちらに詳しくまとめ. 路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。 (2) 家屋 固定資産税評価額に1.0を乗じて計算します。 したがって、その評価額は固定資産税評価額と同じです。 (3) その他