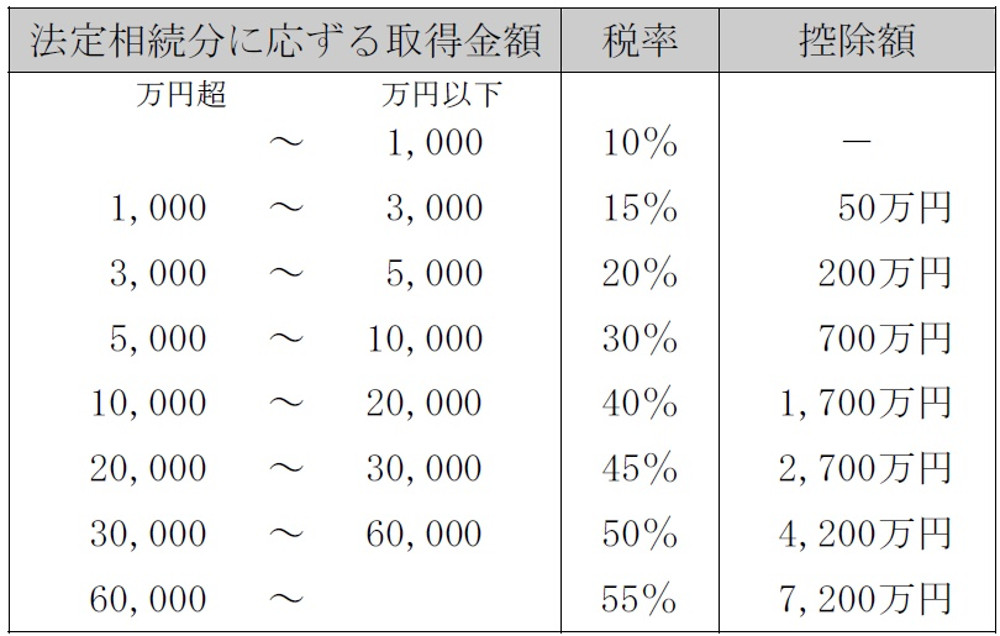

. 基礎控除というのは 特に要件を満たさなくても適用される控除です。 相続税の場合は「 3,000万円+600万円×人数 」という式で基礎控除額が出されます。 まず、配偶者と子供で相続財産が2億の場合で考えてみましょう。 相続税の総額× (a)と (b)のうち、少ないほうの額 / 課税価格の合計額=軽減される税額.

基礎控除というのは 特に要件を満たさなくても適用される控除です。 相続税の場合は「 3,000万円+600万円×人数 」という式で基礎控除額が出されます。 まず、配偶者と子供で相続財産が2億の場合で考えてみましょう。 相続税の総額× (a)と (b)のうち、少ないほうの額 / 課税価格の合計額=軽減される税額.

相続税の総額× (a)と (b)のうち、少ないほうの額 / 課税価格の合計額=軽減される税額.

基礎控除というのは 特に要件を満たさなくても適用される控除です。 相続税の場合は「 3,000万円+600万円×人数 」という式で基礎控除額が出されます。 まず、配偶者と子供で相続財産が2億の場合で考えてみましょう。 相続税の総額× (a)と (b)のうち、少ないほうの額 / 課税価格の合計額=軽減される税額. 基礎控除というのは 特に要件を満たさなくても適用される控除です。 相続税の場合は「 3,000万円+600万円×人数 」という式で基礎控除額が出されます。 まず、配偶者と子供で相続財産が2億の場合で考えてみましょう。