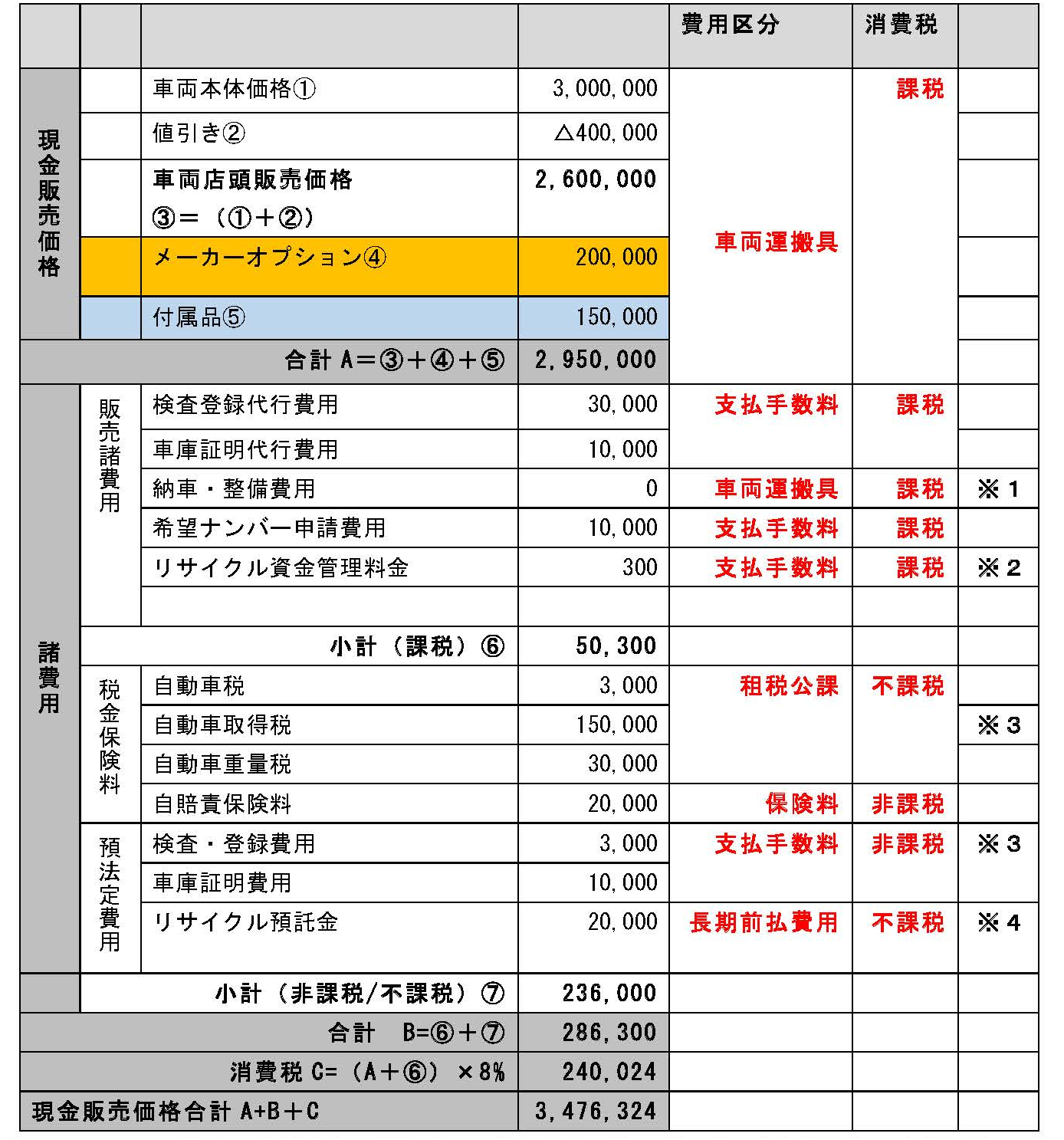

. 印紙税は課税する文章を作成した際に、印紙を貼付・消印することで納付する税金です。 200円の収入印紙を現金で10枚購入した。 租税公課 2,000円 / 現 金 2,000円 計上する。 また、 車両費 勘定 でも処理できる。 ただし、その具体的な 会計 処理については、 税 法上の 必要経費 または 損金算入 時期の問題が関係してくる。

計上する。 また、 車両費 勘定 でも処理できる。 ただし、その具体的な 会計 処理については、 税 法上の 必要経費 または 損金算入 時期の問題が関係してくる。 印紙税は課税する文章を作成した際に、印紙を貼付・消印することで納付する税金です。 200円の収入印紙を現金で10枚購入した。 租税公課 2,000円 / 現 金 2,000円

印紙税は課税する文章を作成した際に、印紙を貼付・消印することで納付する税金です。 200円の収入印紙を現金で10枚購入した。 租税公課 2,000円 / 現 金 2,000円

計上する。 また、 車両費 勘定 でも処理できる。 ただし、その具体的な 会計 処理については、 税 法上の 必要経費 または 損金算入 時期の問題が関係してくる。 印紙税は課税する文章を作成した際に、印紙を貼付・消印することで納付する税金です。 200円の収入印紙を現金で10枚購入した。 租税公課 2,000円 / 現 金 2,000円 計上する。 また、 車両費 勘定 でも処理できる。 ただし、その具体的な 会計 処理については、 税 法上の 必要経費 または 損金算入 時期の問題が関係してくる。