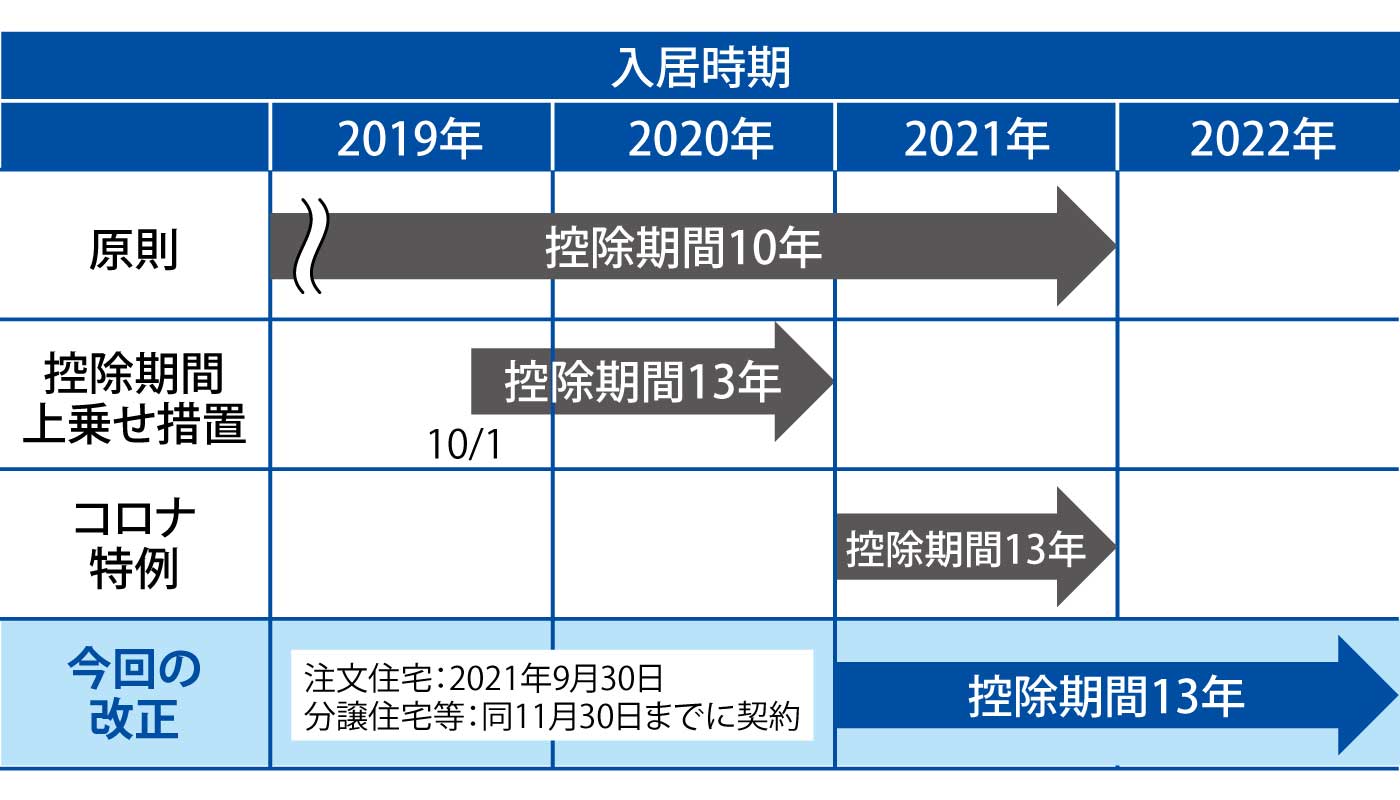

. 令和4年度税制改正の大綱 令和3年12月24日 閣議決定 成長と分配の好循環の実現に向けて、多様なステークホルダーに配慮した経営と 積極的な賃上げを促す観点から賃上げに係る税制措置を抜本的に強化するとともに、 二 資産課税 1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 (1)適用期限(令和3年12月31日)を令和5年12月31日まで2年延長する。 (2)非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし. 令和4年度(2022年度)税制改正 贈与税はどうなった? 相続関係の改正内容を速報解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人|相続ブログ|税理士法人トゥモローズは、東京の相続専門税理士法人です。謙虚に、素直に、誠実にお客様の相続に最善を尽くします。

令和4年度税制改正の大綱 令和3年12月24日 閣議決定 成長と分配の好循環の実現に向けて、多様なステークホルダーに配慮した経営と 積極的な賃上げを促す観点から賃上げに係る税制措置を抜本的に強化するとともに、 令和4年度(2022年度)税制改正 贈与税はどうなった? 相続関係の改正内容を速報解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人|相続ブログ|税理士法人トゥモローズは、東京の相続専門税理士法人です。謙虚に、素直に、誠実にお客様の相続に最善を尽くします。 二 資産課税 1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 (1)適用期限(令和3年12月31日)を令和5年12月31日まで2年延長する。 (2)非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし.

令和4年度税制改正の大綱 令和3年12月24日 閣議決定 成長と分配の好循環の実現に向けて、多様なステークホルダーに配慮した経営と 積極的な賃上げを促す観点から賃上げに係る税制措置を抜本的に強化するとともに、

二 資産課税 1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 (1)適用期限(令和3年12月31日)を令和5年12月31日まで2年延長する。 (2)非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし. 令和4年度税制改正の大綱 令和3年12月24日 閣議決定 成長と分配の好循環の実現に向けて、多様なステークホルダーに配慮した経営と 積極的な賃上げを促す観点から賃上げに係る税制措置を抜本的に強化するとともに、 令和4年度(2022年度)税制改正 贈与税はどうなった? 相続関係の改正内容を速報解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人|相続ブログ|税理士法人トゥモローズは、東京の相続専門税理士法人です。謙虚に、素直に、誠実にお客様の相続に最善を尽くします。 二 資産課税 1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 (1)適用期限(令和3年12月31日)を令和5年12月31日まで2年延長する。 (2)非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし.