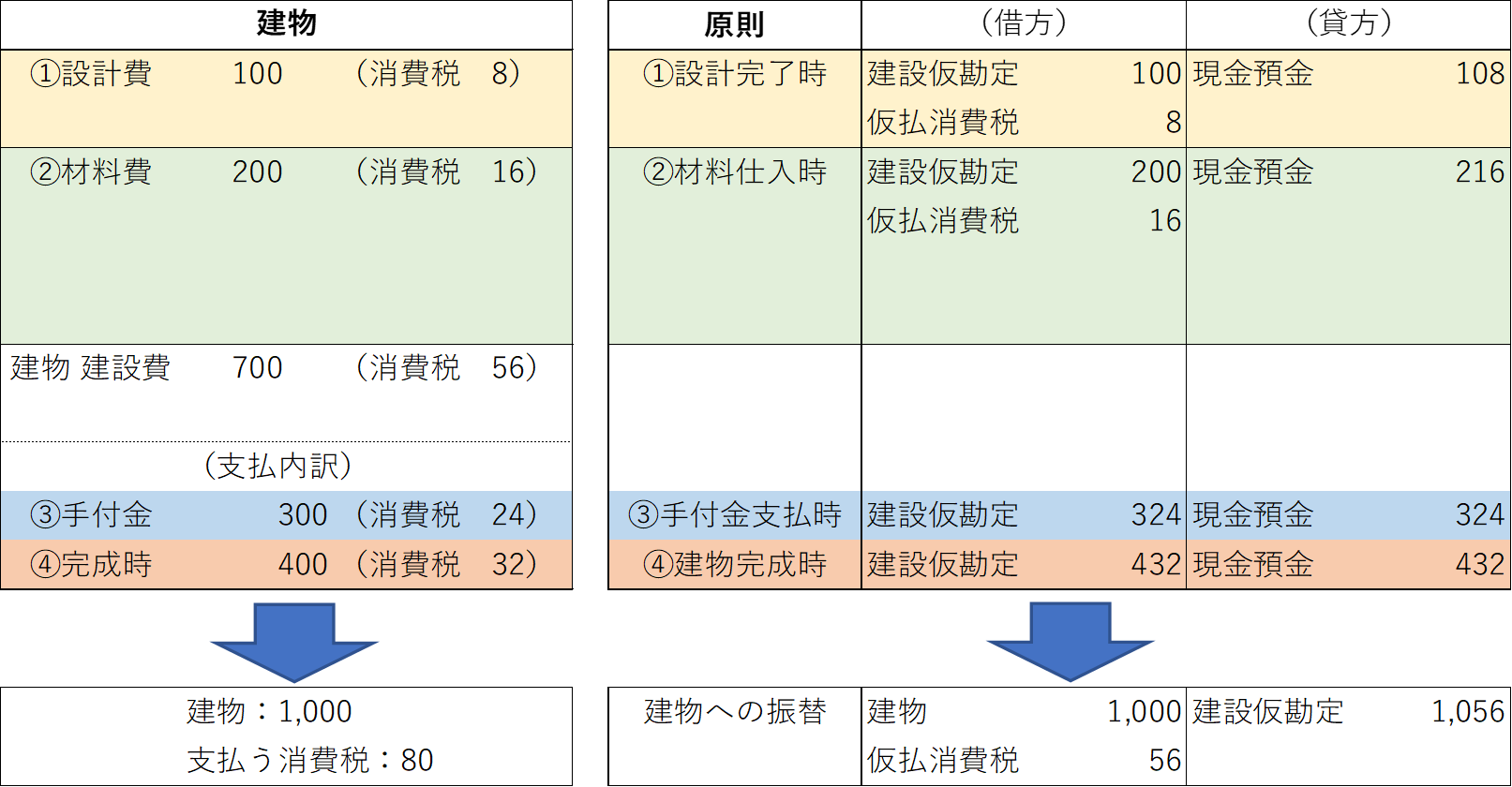

. ただし、消費税等の経理処理は、税込方式を採用しています。 (借方)租税公課 400,000円 /(貸方)当座預金 400,000円 決算に際し、消費税等(中間納付額400,000円控除前)が700,000円と確定したため、未納額を未払消費税等として計上しました。 消費税の税込経理方式とは? 消費税の税込経理方式とは 消費税と本体金額を含めた金額で経理する方法です。 このような経理を行います。 借方勘定科目 借方金額 貸方勘定科目 貸方金額 売掛金 110,000 売上高 110,000 1.仕訳 税込処理は取引を消費税込みの金額で記帳します。 税抜処理は取引を消費税抜きの本体価額と消費税の金額に分けて記帳します。 【例】 商品55,000円(商品:50,000円、消費税:5,000円)を現金で仕入れ、

1.仕訳 税込処理は取引を消費税込みの金額で記帳します。 税抜処理は取引を消費税抜きの本体価額と消費税の金額に分けて記帳します。 【例】 商品55,000円(商品:50,000円、消費税:5,000円)を現金で仕入れ、 ただし、消費税等の経理処理は、税込方式を採用しています。 (借方)租税公課 400,000円 /(貸方)当座預金 400,000円 決算に際し、消費税等(中間納付額400,000円控除前)が700,000円と確定したため、未納額を未払消費税等として計上しました。 消費税の税込経理方式とは? 消費税の税込経理方式とは 消費税と本体金額を含めた金額で経理する方法です。 このような経理を行います。 借方勘定科目 借方金額 貸方勘定科目 貸方金額 売掛金 110,000 売上高 110,000

ただし、消費税等の経理処理は、税込方式を採用しています。 (借方)租税公課 400,000円 /(貸方)当座預金 400,000円 決算に際し、消費税等(中間納付額400,000円控除前)が700,000円と確定したため、未納額を未払消費税等として計上しました。

消費税の税込経理方式とは? 消費税の税込経理方式とは 消費税と本体金額を含めた金額で経理する方法です。 このような経理を行います。 借方勘定科目 借方金額 貸方勘定科目 貸方金額 売掛金 110,000 売上高 110,000 消費税の税込経理方式とは? 消費税の税込経理方式とは 消費税と本体金額を含めた金額で経理する方法です。 このような経理を行います。 借方勘定科目 借方金額 貸方勘定科目 貸方金額 売掛金 110,000 売上高 110,000 ただし、消費税等の経理処理は、税込方式を採用しています。 (借方)租税公課 400,000円 /(貸方)当座預金 400,000円 決算に際し、消費税等(中間納付額400,000円控除前)が700,000円と確定したため、未納額を未払消費税等として計上しました。 1.仕訳 税込処理は取引を消費税込みの金額で記帳します。 税抜処理は取引を消費税抜きの本体価額と消費税の金額に分けて記帳します。 【例】 商品55,000円(商品:50,000円、消費税:5,000円)を現金で仕入れ、